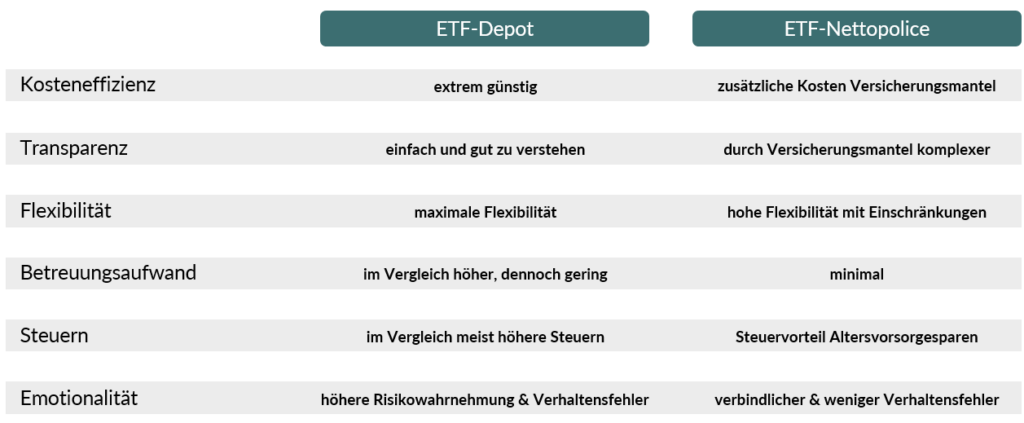

FAQ Nettopolice

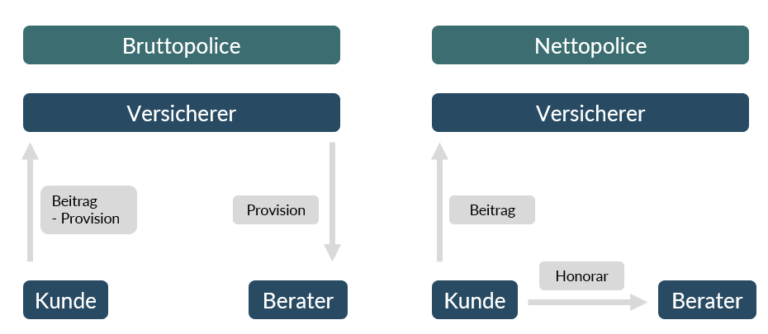

Bei einer Nettopolice (auch Nettotarif oder Honorartarif) sind Provisionen, provisionsbezogene Kosten sowie sonstige Zuwendungen an den Vermittler herausgerechnet.

Eine gute Auswahl an Nettopolicen gibt es vor allem bei Rentenversicherungen. Diese kannst du über einen Honorarberater oder teilweise auch einen Versicherungsmakler abschließen.

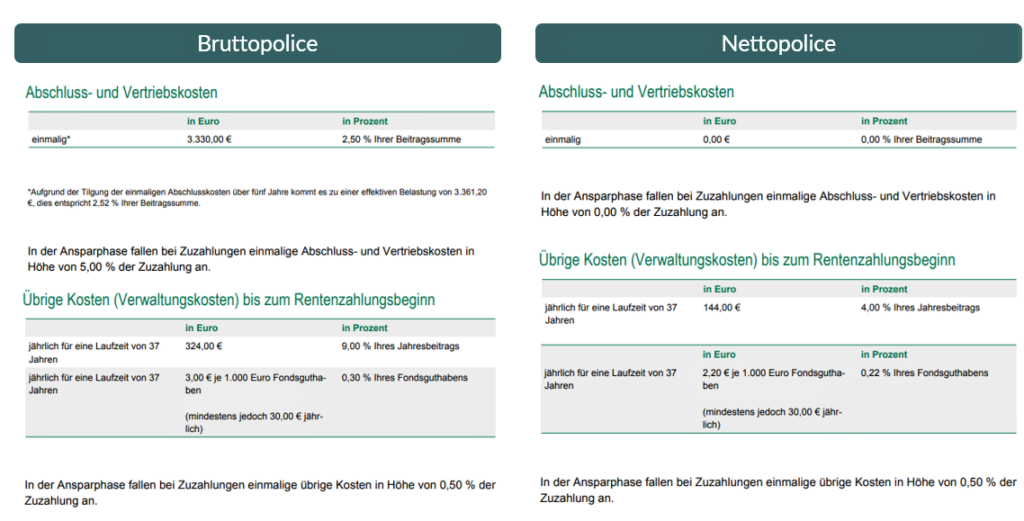

Inklusive ETF Kosten sollten die Effektivkosen einer Nettopolice nicht höher als 0,75% sein. Zusätzlich fallen noch Kosten für die Vermittlung, Beratung und Betreuung an.

- Einmaliges Honorar für den Abschluss einer Nettopolice.

- Eingeschränkte Produktauswahl bei Sach- und Krankenversicherungen.

- Steuerliche Anrechenbarkeit des Honorars nur unter bestimmten Umständen.

- Keine Stornohaftung bei Kündigung für das Honorar.

- Weniger Interessenskonflikte bei einer echten Honorarberatung.

- Keine Betreuungsprovision für deinen Finanzberater.

- Seltener Verluste bei ungeplanter frühzeitiger Kündigung.

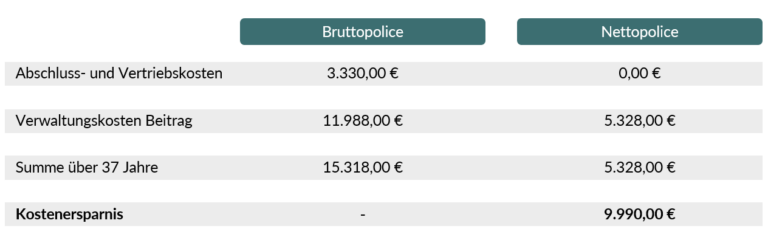

- Weniger Kosten bei Beitragserhöhung und Zuzahlung.

Eine Nettopolice selbst beim Versicherer abschließen, ist in der Regel nicht möglich. Meistens wirst du wohl an einen Versicherungsmakler oder Honorarberater verwiesen.

Sofern du dir nicht sicher bist, ob deine Bruttopolice günstig oder teuer ist, kannst du dies innerhalb der Produktanalyse von finsparent prüfen lassen (hier klicken).