WARUM HONORARBERATUNG?

Hier findest du Antworten auf die wichtigsten Fragen zum Thema Honorarberatung: Wie kann ich einen Honorarberater finden und was macht dieser? Welche Unterschiede bestehen zwischen der Beratung bei einem Honorarberater und der Provisionsberatung? Was kann eine Honorarberatung kosten? Und schließlich, was sollte ich bei meiner Entscheidung berücksichtigen?

Beratung vs. Do-it-yourself

Wann ist eine Beratung für mich geeignet und wann sollte ich mich stattdessen besser selbst darum kümmern?

Honorarberater vs. Provision

Was ist der Unterschied zwischen einer Provisionsberatung und Beratung beim Honorarberater?

FAQ Honorarberatung

Wie kann ich einen echten Honorar Finanzberater finden, was kann ein Honorarberater kosten und wer steckt hinter finsparent?

Honorarberater vs. Do-it-yourself

Selbst in die Hand nehmen oder zum Honorar Finanzberater:

Wann sollte ich mich beraten lassen und wann eher nicht?

Gründe für eine Beratung

- Dir fehlt die Expertise und du möchtest dir diese auch nicht aneignen

- Du möchtest dich nicht selbst darum kümmern und Zeit sparen

- Du fühlst dich unsicher bei Finanzentscheidungen

- Du nimmst gerne eine Dienstleistung in Anspruch und schätzt diese wert

Gründe für Do-it-yourself

- Du möchtest Geld sparen und lieber selbst Zeit investieren

- Du beschäftigst dich gerne regelmäßig selbst mit dem Thema und hast alles im Blick

Hilfreicher Tipp: Du solltest dich nicht für eine Finanzberatung entscheiden, weil dir jemand erzählt hat, dass die Beratung kostenlos ist und du zusätzlich noch Zeit sparst. Denn letztendlich ist es wie bei jeder anderen Dienstleistung auch: Wenn du bspw. dein Haus selbst baust, so sparst du wahrscheinlich Geld. Lässt du allerdings dein Haus bauen, sparst du Zeit und Nerven.

Deswegen solltest du dich für eine Finanzberatung der Beratung wegen entscheiden.

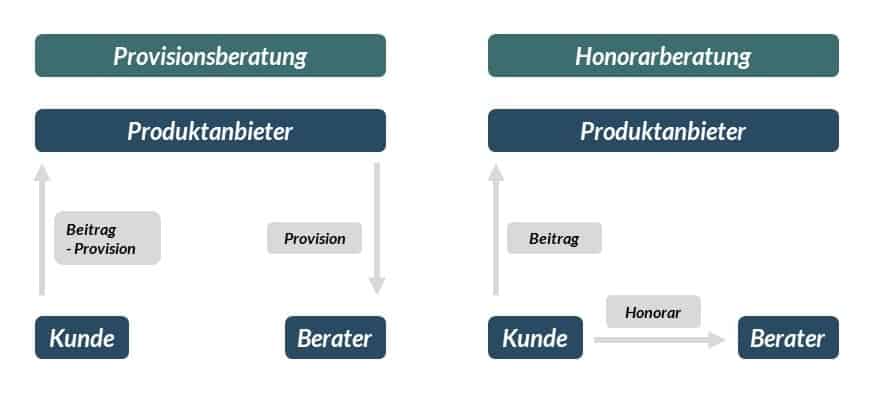

Honorarberatung vs Provisionsberatung: Unterschiede

Unterschiede bei Beratungsablauf und Kosten: Provisions- vs. Honorarberater

Egal ob Provisions- oder Honorarberater, Beratungsleistungen durch einen Finanzberater kosten immer Geld! In Deutschland sind die meisten Finanzberater:innen auf Provisionsbasis tätig. Diese Berater:innen können bspw. bei einem Unternehmen/Vertrieb tätig sein oder sind selbstständig. Gemeinsam haben sie, dass sie erst beim Abschluss eines Produktes Geld verdienen, denn der Verdienst wird in Form einer Provision vom Produktanbieter an die Berater:innen gezahlt. Da die Provisionshöhen je nach Anbieter variieren und die Provision umso höher ist je mehr du investierst, besteht hier der Interessenskonflikt, dass dir immer das Produkt empfohlen wird, dass den Berater:innen die höchste Provision verspricht und dir höhere Anlagebeträge oder hohe Beitragsdynamiken empfohlen werden. Die Provision wird den Berater:innen auch nicht vom Produktanbieter geschenkt, sondern über deinen Beitrag finanziert – du zahlst also die (versteckten) Kosten für deine Finanzberatung.

Kosten Honorarberater

Ein Honorarberater wird hingegen für die tatsächliche Beratungsleistung vergütet, ähnlich wie ein Steuerberater oder Rechtsanwalt. Außerdem wird der Honorar Finanzberater nur von dir bezahlt und eben nicht von Produktanbietern. Zudem darf der Honorarberater keine Provisionen vereinnahmen. Deswegen kannst du dir sicher sein, dass ein Honorarberater in deinem Interesse berät und dir damit eine deutlich unabhängigere Finanzberatung bieten kann. Des Weiteren weißt du von Anfang an, was dich ein Honorarberater kosten wird. Die Kosten sind in der Honorarberatung also auch deutlich transparenter als in der Provisionsberatung.

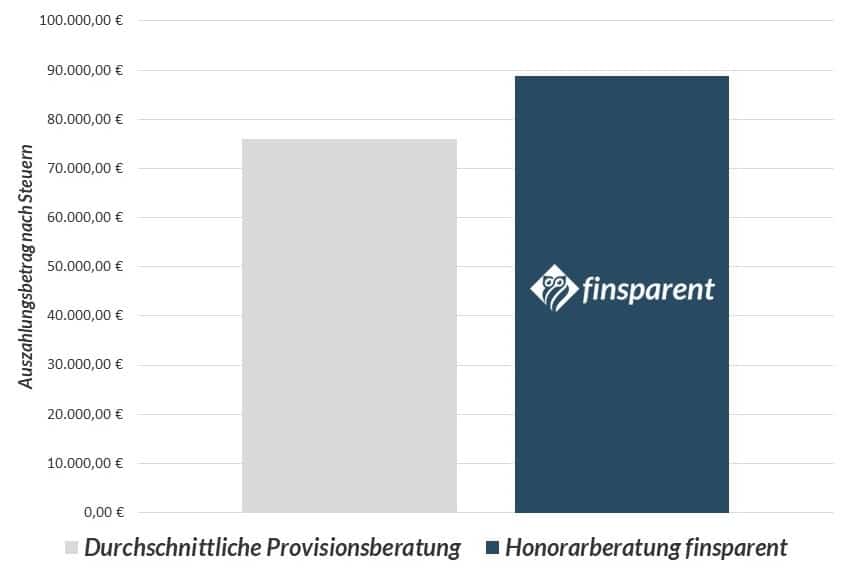

Honorarberatung vs Provisionsberatung: Kosten

Mehr Vermögen durch geringere Kosten beim Honorarberater

Geldanlage: 50.000 € Einmalanlage im Depot

Nehmen wir an du möchtest 50.000 € über 15 Jahre anlegen. Dir ist wichtig das du jederzeit flexibel über das Geld verfügen kannst und das du eine zufriedenstellende Rendite erwirtschaftest. Eignen könnte sich dazu bspw. eine Depotanlage mit Aktienfonds. Je nach Beratungsbedarf könntest du in diesem Fall folgende Leistungen bei mir als Honorar Finanzberater buchen:

- Wissensvermittlung

- Risikoprofilierung

- Portfoliogestaltung

- Portfolioeinrichtung

- Vermögensbetreuung

Bei der Auswahl der Leistungen bist du völlig flexibel und alle Kosten findest du transparent auf meiner Website unter ‚Preise und Leistungen‚ (Kosten Honorarberater – hier klicken).

Du könntest natürlich auch eine Provisionsberatung in Anspruch nehmen. Hier wirst du i.d.R. allerdings deutlich höhere Kosten tragen müssen, da man dir bspw. teure aktive Fonds (provisionsbehaftet), statt günstigen ETFs (provisionsfrei) empfiehlt. Wie sich das auf dein Endvermögen auswirken kann, siehst du rechts. Weitere Infos findest du auch im FAQ unter „Ist eine Honorarberatung immer günstiger als eine Provisionsberatung?“.

> 10.000 € Mehrertrag nach 15 Jahren

Angenommene jährliche Rendite: 6% p.a. (real, orientiert am MSCI ACWI Index)

Investiertes Kapital: 52.000 € bei durchschnittlicher Provisionsberatung, 50.000 € bei Honorarberatung finsparent + 2.000 € Beratungshonorar (variiert je nach in Anspruch genommener Leistung)

Kostenannahmen durchschnittliche Provisionsberatung: 0,30% p.a. Depotgebühr auf den Depotwert, 1,5% p.a. Fondsverwaltungskosten, 0,5% p.a. interne Transaktionskosten, 4% Ausgabeaufschlag

Kosten Honorarberater finsparent (Annahmen!): 2.000 € Beratungshonorar (variiert je nach in Anspruch genommener Leistungen), 0,15% p.a. Transaktionskostenflatrate auf den Depotwert (max. 600 € p.a.), 45 € p.a. Depotgebühr , 0,15% p.a. Fondsverwaltungskosten (ETFs), 0,15% p.a. interne Transaktionskosten (ETFs), 0,90% p.a. (inkl. 19% Steuer) Betreuungshonorar auf den Depotwert

Steuerliche Annahmen: Thesaurierender Aktienfonds (30% Teilfreistellung), 2,5% p.a. Dividendenrendite (von 6% p.a. Gesamtrendite), 10% Umschichtungsquote p.a., 25% Abgeltungssteuer, 5,50% Solidaritätszuschlag, 9% Kirchensteuer, 801 € Sparerpauschbetrag p.a., 0,30% Basiszins

Hinweise: Es handelt sich um keine steuerliche Beratung. Bei steuerlichen Fragen solltest du einen Steuerberater hinzuziehen. Es handelt sich um eine Beispielrechnung. Die angenommene Rendite kann nicht als zuverlässiger Indikator für zukünftige Wertentwicklungen angesehen werden. Alle Berechnungen dienen lediglich als Richtwert. Die angenommene Rendite und die Kosten können nicht garantiert werden.

> 70.000 € Mehrertrag für den Ruhestand

Angenommene jährliche Rendite: 6% p.a. (real, orientiert am MSCI ACWI Index)

Investiertes Kapital: 300 € mtl. + 2.294 € einmalig zu Beginn in durchschnittliche Fondspolice mit Provision, 280 € mtl. in kostengünstige Fondspolice ohne Provision (+20,00 € mtl. Betreuungshonorar (sofern Betreuung gewünscht) = in Summe ebenfalls 300 € mtl.) + 2.294 € Beratungshonorar (= Summe aller Beratungsmodule im Bereich Altersvorsorge)

Kostenannahmen durchschnittliche Fondspolice (fondsgebundene Rentenversicherung, 3. Schicht) mit Provision: 2,50% Abschlusskosten (Bewertungssumme: 133.200 €, Abschlusskosten: 3.330 €) verteilt über Jahr 1-5, 6,00% Verwaltungskosten auf den einmaligen Anlagebetrag, 8,00% Verwaltungskosten auf den laufenden Beitrag, 0,40% Kosten p.a. auf das freie Fondsguthaben, 1,30% Verwaltungskosten inkl. interne Transaktionskosten Fonds (Annahme: Mix aus ETFs und aktiven Fonds)

Kostenannahmen kostengünstige Fondspolice (fondsgebundene Rentenversicherung, 3. Schicht) ohne Provision: 2.294 € Beratungshonorar (= Kosten Honorarberater: Summe aller Beratungsmodule im Bereich Altersvorsorge), 20,00 € mtl. (inkl. Steuer 19%) Betreuungshonorar (sofern Betreuung gewünscht), 0,00% Abschlusskosten, 1,00% Verwaltungskosten auf den laufenden Beitrag, 0,20% Kosten p.a. auf das freie Fondsguthaben, 36,00 € Stückkosten p.a., 0,30% Verwaltungskosten inkl. interne Transaktionskosten ETF-/Indexfonds-Portfolio.

Steuerliche Annahmen: Abgeltungssteuer, 5,50% Solidaritätszuschlag, 8% Kirchensteuer, 801 € Sparerpauschbetrag p.a., 42,00% persönlicher Grenzsteuersatz, Halbertragsverfahren bei Auszahlung berücksichtigt (Voraussetzungen: Mindestanlage 12 Jahre + bei Auszahlung 62. Lebensjahr vollendet)

Hinweise: Es handelt sich um keine steuerliche Beratung. Bei steuerlichen Fragen solltest du einen Steuerberater hinzuziehen. Es handelt sich um eine Beispielrechnung. Die angenommene Rendite kann nicht als zuverlässiger Indikator für zukünftige Wertentwicklungen angesehen werden. Alle Berechnungen dienen lediglich als Richtwert. Die angenommene Rendite und die Kosten können nicht garantiert werden.

Ruhestandsvorsorge: 300 € mtl. über 37 Jahre

Nehmen wir an du bist 30 Jahre alt und möchtest für deinen Ruhestand mit 300 € mtl. vorsorgen. Dir ist wichtig auch vor deinem Ruhestand über das Geld verfügen zu können und das du eine zufriedenstellende Rendite erwirtschaftest. Eignen könnte sich dazu bspw. eine Depotanlage oder eine fondsgebundene Rentenversicherungen. Einen Vergleich mit allen Vor- und Nachteilen gibt es bei mir in der Wissensvermittlung. Je nach Bedarf kannst du folgende Module in der Altersvorsorge Honorarberatung buchen:

- Status Quo Analyse

- Wissensvermittlung

- Risikoprofilierung

- Anlagevorschläge

- Strategieerstellung

- Anlageeinrichtung

- Vermögensbetreuung

Bei der Auswahl der Leistungen bist du völlig flexibel und alle Kosten findest du transparent auf meiner Website unter ‚Preise und Leistungen‚ (Kosten Honorarberater – hier klicken). Für den Vergleich nehmen wir an, dass du alle Module aus der Altersvorsorge Honorarberatung gebucht hast.

Du könntest natürlich auch eine Provisionsberatung in Anspruch nehmen. Hier wirst du i.d.R. allerdings deutlich höhere Kosten tragen müssen, da man dir bspw. eine provisionsbehaftete fondsgebundene Rentenversicherung mit teuren aktiven Fonds empfiehlt. Wie sich das auf dein Ruhestandsvermögen auswirken kann, siehst du links. Weitere Infos findest du auch im FAQ unter „Ist eine Honorarberatung immer günstiger als eine Provisionsberatung?“. Und sofern ein Honorarberater deine Versicherung unabhängig überprüfen soll, kannst du dich gerne zu meinen Leistungen im Bereich der ‚Produktanalyse‚ informieren (Honorarberater Versicherung – hier klicken).

Pro Bono Honorarberatung

Du würdest gerne eine Honorarberatung in Anspruch nehmen, kannst dir aber nach Prüfung meiner Kosten die Honorarberatung nicht leisten? Dann bewirb dich jetzt für eine pro Bono Honorarberatung bei mir.

FAQ Honorarberater

Was kann ein Honorarberater kosten und wie kann ich einen Honorarberater finden? Wie läuft die Honorarberatung bei finsparent ab? Ist die pro Bono Honorarberatung wirklich kostenlos? Diese Fragen und viele weitere werden dir in meinem FAQ beantwortet.

Du kannst einen echten Honorarberater anhand seiner Registrierung erkennen. Diese findest du im Impressum oder in der Erstinformation. Als echte Honorar Finanzberater gelten Berater mit der Registrierung Honorar-Finanzanlagenberater, Honorar-Anlageberater, Honorar-Immobiliendarlehensberater und Versicherungsberater. Versicherungsmakler und Finanzanlagenvermittler gelten nicht als echte Honorarberater, auch wenn diese manchmal mit der Bezeichnung „Honorarberater“ auftreten. Dadurch wird häufig versucht das vorhandene Vertrauen der Öffentlichkeit in die Honorarberatung zu nutzen. Deshalb solltest du genau darauf achten, ob du die Beratungsleistung/-aufwand (= Honorarberatung) vergütest oder den Abschluss (=Provisionsberatung, manchmal getarnt als Abschlusshonorar).

Auch Finanzberater mit einer Registrierung als Honorar-Finanzanlagenberater und gleichzeitiger Tätigkeit als Versicherungsmakler solltest du, sofern du auf Nummer sicher gehen möchtest, meiden. Ich selbst bin Honorar-Finanzanlagenberater und Versicherungsberater und lasse mich rein für die Beratungsleistung/-aufwand durch ein Honorar vergüten.

Es gibt mehrere Möglichkeiten wie du einen Honorarberater finden kannst. Wichtig ist zu Beginn immer, dass du auf die Registrierung (siehe „Wie erkenne ich einen echten Honorarberater?“) achtest. Googelst du einfach nach Honorarberatung, Honorarberater, Honorar Finanzberater oder Honorarberater Frankfurt können bspw. auch Versicherungsmakler oder Finanzanlagenvermittler auftauchen, welche zwar mit der Honorarberatung werben aber gar keine echten Honorarberater sind. Nur echte Honorarberater unterliegen einem strikten Provisionsannahmeverbot und vermeiden dadurch Interessenskonflikte.

Neben Google kannst du auch die Seiten berater-lotse, capinside, den Verbund Deutscher Honorarberater oder den Bundesverband der Versicherungsberater e.V. nutzen, wenn du einen Honorarberater finden möchtest. Wie bei den Ergebnissen von Google solltest du allerdings auch bei diesen Seiten immer im Impressum oder der Erstinformation des Honorarberaters oder der Honorarberaterin prüfen, ob eine entsprechende Registrierung (Honorar-Finanzanlagenberater, Honorar-Anlageberater, Honorar-Immobiliendarlehensberater und Versicherungsberater) vorliegt.

Die Kosten einer Beratung beim Honorarberater sind sehr unterschiedlich, da jeder Berater seine Preise selbst festlegen kann. Zusätzlich spielt natürlich der Beratungsaufwand noch eine Rolle, da logischerweise nicht jede Beratung gleich ist. Wie viel eine Honorarberatung kosten kann, ist also pauschal nicht zu beantworten.

So viel kosten Honorarberater: Beratungsleistungen durch einen Honorarberater kosten i.d.R. zwischen 150 € bis 200 € pro Stunde zzgl. Steuer. Sofern die Qualität stimmt, kann es aber auch seine Berechtigung haben, wenn ein Honorarberater höhere Kosten über ein höheres Stundenhonorar verlangt. Hohe vierstellige oder sogar fünfstellige Rechnungen solltest du allerdings äußerst kritisch hinterfragen. Am Ende musst du entscheiden, ob dir die angebotenen Beratung das Geld wert ist.

Bei finsparent zahlst du ein festes Honorar pro Beratungsmodul, welche du individuell zusammenstellen kannst. Dadurch weißt du von Anfang an, wie viel deine Honorarberatung kosten wird und welche Leistungen du dafür erwarten kannst. Du kannst bspw. nur ein einzelnes Modul zur Produktanalyse für 249 € buchen oder alle sechs Module aus dem Bereich Honorarberatung Altersvorsorge für ca. 2.294 €. Alle Infos zu meinen Kosten und den dazugehörigen Leistungen innerhalb der Honorarberatung findest du ganz transparent hier.

Lässt du dein Vermögen zusätzlich vom Honorarberater betreuen, berechnet dieser i.d.R. ein prozentuales Betreuungshonorar auf das zu verwaltende Vermögen. Honorarberater werden dir hier üblicherweise 1% des verwaltenden Vermögens pro Jahr als Betreuungshonorar berechnen. Aber auch bei der Betreuung kosten Honorarberater unterschiedlich viel. Mehr als 1,5% Betreuungshonorar auf das zu verwaltende Vermögen solltest du allerdings nicht zahlen, da dir sonst auch der Vorteil der in der Regel günstigeren Geldanlageprodukte verloren geht. Manche Honorarberater berechnen für die Betreuung auch ein festes mtl. oder jährliches Honorar, was vor allem bei hohen Anlagebeträgen (beispielsweise ab ca. >300.000 €) vorteilhaft für dich sein kann. Bei finsparent berechne ich ein prozentuales Betreuungshonorar von 0,90% (inkl. 19% Steuer) oder ein mtl. fixes Betreuungshonorar.

Beratungsleistungen durch einen Finanzberater kosten immer Geld, egal ob Honorarberatung oder klassische Finanzberatung. Vertragsabschlüsse und die Betreuung in der klassischen Finanzberatung kosten dich Geld in Form von Provisionen, welcher der Versicherer oder die Fondsgesellschaft an den Finanzberater zahlt und bei dir über Jahre hinweg von deinem Vermögen abzieht. Honorarberater werden hingegen für die reine Beratung durch ein aufwandbezogenes Honorar und nicht für den Abschluss vergütet.

Was kostet ein Finanzberater ? Eine Provision im Geldanlagebereich berechnet sich immer auf das zu investierende Vermögen. Nehmen wir an du möchtest 200 € mtl. über 40 Jahre in eine fondsgebundene Rentenversicherung investieren. Der Versicherer würden in diesem Fall eine sogenannte Bewertungssumme von 96.000 € (200 € x 12 Monate x 40 Jahre) berechnen. Auf diese Bewertungssumme erhält der Finanzberater eine Provision zwischen 2,5% und 5%. In Euro also zwischen 2.400 € und 4.800 € einmalig bei Vertragsabschluss. Diese Provision zahlst du dann mit einem Teil deiner 200 € mtl. (bspw. 40 €) über mehrere Jahre ab. Dieser Anteil fließt deswegen nicht in deine Anlage und wird also auch nicht verzinst. Beratungen in der klassischen Finanzberatung kosten dich also häufig sehr viel Geld.

Der große Unterschied beim Honorarberater ist, dass du mit den Kosten die Beratungsleistung und nicht den Abschluss vergütest, dadurch gibt es weniger Interessenskonflikte. Zudem wirst du im Vergleich zur Provisionsvergütung durch das zu zahlende Honorare direkt damit konfrontiert, was dich der Honorarberater kosten wird und kannst dies somit viel früher hinterfragen und hast eine höhere Preistransparenz. Die Honorare, also die Kosten beim Honorarberater, sind i.d.R. niedriger als die Provisionen. Bei kleineren Sparbeträgen kann aber auch mal die Provision geringer als das Honorar ausfallen. Der Vorteil des Honorarberaters ist allerdings, dass er dir sehr häufig günstigere Produkte (bspw. Netto-Policen und ETFs) anbieten wird, auch wenn es natürlich auch günstige Provisionsprodukte gibt. Damit hast Du insgesamt häufig niedrigere Kosten beim Honorarberater. Kritisch hinterfragen solltest du die Kosten und Leistungen aber natürlich immer, egal ob Honorarberater oder Provisionsberater. Einen beispielhaften Vergleich zwischen meiner Honorarberatung und einer durchschnittlichen Provisionsberatung bei einer Geldanlage und der Altersvorsorge findest du weiter oben.

Da ich kein Steuerberater bin, kann und darf ich dich hierzu nicht beraten. Es handelt sich im folgenden also um keine steuerliche Beratung und alle Aussagen gelten ohne Gewähr. Aber ja, unter bestimmten Voraussetzungen ist die Honorarberatung steuerlich absetzbar. Zu unterscheiden sind hier grundlegend Unternehmen und Privatpersonen. Unternehmen können Honorare bspw. im Rahmen der Beratung zur betrieblichen Altersvorsorge absetzen. Bei Privatpersonen kommt es darauf an zu welchen Thema man sich beraten lässt. Honorare im Rahmen der Beratung zur Geldanlage im Depot sind bspw. nicht absetzbar. Geht es allerdings um Versicherungen wie bspw. die Berufsunfähigkeitsversicherung können die Honorare steuerlich abgesetzt werden. In jedem Fall würde ich dir raten für verbindliche Aussagen den Steuerberater deines Vertrauens zu kontaktieren. Gerne setze ich mich mit diesem auch während der Beratung in Verbindung.

Kevin Kronauer ist der Gründer von finsparent und kommt aus dem Raum Heidelberg. Ich bin als Honorar-Finanzanlagenberater und Versicherungsberater tätig und habe mich auf die Bereiche Geldanlage, Altersvorsorge, Finanzplanung und Kostenanalyse von Finanzprodukten spezialisiert. Das Einzugsgebiet von finsparent ist der Raum Frankfurt, Heidelberg und Darmstadt. Durch die Online-Honorarberatung sind meine Mandant:innen allerdings bundesweit vertreten. Mehr zu mir findest du hier.

Meine Honorarberatung startet für dich mit einem kostenlosen und unverbindlichen Erstgespräch. Hier lernen wir uns kennen und prüfen, ob eine Zusammenarbeit für beide Seiten Sinn ergibt. Eine Beratungsleistung findet hier noch nicht statt.

Möchtest du die Beratungsleistung in Anspruch nehmen, geht es weiter mit der digitalen Unterzeichnung der Honorarvereinbarung und einer Mail mit allen wichtigen Infos für die anstehende Honorarberatung. Je nach gebuchten Beratungsmodul folgen dann weitere Schritte und mehrere Beratungsgespräche. Der Beratungsprozess wird durch eine App, Videos und weitere digitale Tools unterstützt.

Ich versuche dir so viel Arbeit wie möglich abzunehmen, natürlich braucht es aber auch deine Bereitschaft, die Beratung mitzugestalten, damit wir am Ende zu einem gemeinsamen Ergebnis kommen. Du kannst es dir auch so vorstellen: du fährst und ich unterstütze dich dabei schnell, sicher und komfortabel ans Ziel zu kommen. Eine ausführliche Beschreibung (Honorarberatung Kosten und Leistungen) zu allen meinen Beratungsmodule findest du hier.

Bei Versicherungen wird eine Honorarberatung bei Lebens- und Rentenversicherungen angeboten. Im Bereich der Schadensversicherungen (Privathaftpflichtversicheurng, Kfz-Versicherung, Berufsunfähigkeitsversicheurng, Krankenversicherung, etc.) wird keine Beratung von finsparent angeboten. Hier arbeite ich mit anderen von mir geprüften, unabhängigen Honorarberatern zusammen. Solltest du Beratungsbedarf in einem dieser Bereiche haben, kannst du dies gerne im kostenlosen Erstgespräch ansprechen.

Sofern du mehr über provisionsfreie Versicherungen, welche dir vom Honorarberater angeboten werden können, erfahren möchtest. Kannst du dich hierzu gerne in meinen Blogbeitrag zu Nettopolicen informieren (Blogbeitrag Nettopolice – hier klicken).

Ich habe mich aktiv gegen eine Beratung im Büro entschieden, weil ein Großteil meiner Mandant:innen mittlerweile die Online-Beratung bevorzugt. Sofern dir eine Beratung im Büro besonders wichtig ist, kann ich allerdings Räumlichkeiten gegen Aufpreis anmieten. Du brauchst dir allerdings keine Gedanken zu machen, dass die Beratungsqualität online leidet. Alles was du brauchst ist ein Smartphone, Tablet oder PC und eine stabile Internetverbindung. Dadurch können alle Beratungsprozesse problemlos digital durchgeführt werden. Durch die Online-Beratung spare ich zudem Kosten, was natürlich auch bei meinen Honoraren sichtbar ist.

Ja, die Beratungsleistung ist in diesem Fall komplett kostenfrei. Mir ist es wichtig eine Honorarberatung für alle anzubieten, da ich selbst aus einer Familie komme, die sich die Honorarberatung nicht hätte leisten können, sie aber dringend gebraucht hätte. Die pro Bono Honorarberatung richtet sich also an Personen mit sehr geringen finanziellen Möglichkeiten. Lediglich für die Betreuung (sofern es dazu kommt) des zu verwaltenden Vermögens berechne ich dann ein Betreuungshonorar, welches aus dem Vermögen entnommen und nicht gesondert in Rechnung gestellt wird. Sofern du dich für die pro Bono Honorarberatung bewerben möchtest, findest du weitere Infos hier. Bei deiner Anfrage solltest du mir dein Anliegen, deine finanzielle Situation und die Gründe nennen, warum du die Honorarberatung aktuell benötigst. Alle Angaben behandle ich natürlich höchst vertraulich.

Im Bereich Immobilienfinanzierung wird keine Honorarberatung von finsparent angeboten. Hier arbeite ich mit einem von mir geprüften, fachlich gut ausgebildeten Honorarberater zusammen. Solltest du Beratungsbedarf in diesem Bereich haben, kannst du dies gerne im kostenlosen Erstgespräch ansprechen.

- Kevin Kronauer

- +49 6252 9143720

- kevin.kronauer@finsparent.de

Rechtliches

Über finsparent

finsparent Honorarberatung Frankfurt, Heidelberg, Darmstadt & Umgebung hat sich auf die Bereiche Geldanlage, Altersvorsorge, Finanzplanung und die Kostenanalyse von Finanzprodukten spezialisiert. Die unabhängige Finanzberatung erfolgt rein auf Honorarbasis (Honorar-Finanzanlagenberater nach §34h und Versicherungsberater nach §34d Abs. 2) und ist vollständig digital.