HONORARBERATUNG PRODUKTANALYSE

Gute Beratung kostet Geld, schlechte ein Vermögen

Deine Vorteile

Welche Vorteile hat die Produktanalyse für dich und bei welchen Versicherungen kannst du dir mit meiner Honorarberatung viel Geld sparen?

Preise & Leistungen

Welche Kosten entstehen mir durch die Honorarberatung Versicherung von finsparent und welche Leistungen erhalte ich dafür?

FAQ Versicherungen

Welche Versicherung kann in der Honorarberatung geprüft werden? Was ist eine Nettopolice und welche Vorteile habe ich damit?

Honorarberatung Versicherung - Produktanalyse

Deine Vorteile mit finsparent

Du hast eine oder mehrere Lebens- oder Rentenversicherungen und bist dir unsicher, ob du diese noch weiter besparen solltest? Egal ob Riester, Rürup, fondsgebundene Rentenversicherung oder klassische Lebensversicherung mit der Produktanalyse von finsparent erhältst du Klarheit und Durchblick bei deinen Versicherungen. Als echter Honorar-Versicherungsberater nach §34d Abs. 2 erhältst du bei mir ausschließlich unabhängige Empfehlungen statt des sonst üblichen Produktverkaufs. Dadurch landest du nicht gleich wieder in der nächsten unrentablen Versicherung, sondern wirst dazu befähigt, eigene Entscheidungen bei deiner Geldanlage oder Altersvorsorge zu treffen. Du erhältst eben eine echte unabhängige Beratung statt eines Verkaufsgesprächs.

Versicherungen für die Altersvorsorge sind meist sehr komplex und schwer verständlich. Wahrscheinlich warst du dir schon beim Abschluss deiner Versicherungen etwas unsicher, aber der/die Berater:in war so überzeugend und vor allem super nett. Vielleicht kennst du deine/n Berater:in auch schon lange und konntest dir einfach nicht vorstellen, dass dir etwas Schlechtes empfohlen wird. Mittlerweile hinterfragst du aber immer wieder, ob der Abschluss der Versicherung wirklich eine gute Entscheidung war und stellst dir viele Fragen: Wie funktioniert mein Vertrag überhaupt? Wie wird mein Geld angelegt? Welche Kosten fallen an? Gibt es günstigere und rentablere Alternativen? Wurden mir bei Abschluss wichtige Details verschwiegen? Warum ist immer noch weniger im Vertrag drin, als eingezahlt wurde? Wie flexibel bin ich mit meiner Versicherung? Soll ich die Versicherung kündigen, beitragsfrei stellen oder den Beitrag reduzieren?

Auf diese Fragen und vieles mehr kann ich dir innerhalb der Produktanalyse unabhängige Antworten liefern. Dabei geht es nicht darum, dich einfach von dem nächsten, so viel tolleren Produkt zu überzeugen, sondern dich unabhängig und mit allen Vor- und Nachteilen zu deiner Versicherungen und deinen Handlungsoptionen zu beraten. Da du mich als Honorarberater für die reine Beratungsleistung vergütest, ist der Ausgang der Honorarberatung völlig ergebnisoffen. So kann meine Empfehlung also auch sein, deine Versicherungen zu behalten, weil sie deinen Anforderungen entspricht und du einen kostengünstigen und rentablen Vertrag hast. Diese Art von Beratung erhältst du bei Versicherungen nur bei einem Honorarberater.

Wie es sich sich auf dein Vermögen auswirken kann, wenn du keine günstige und rentable, sondern eine teure und unrentable Versicherung für die Altersvorsorge hast, siehst du in der unten aufgeführten Vergleichsrechnung aus einem echten Kundenfall (siehe Honorarberatung Versicherung vs. Provisionsberatung).

Du hast ein Depot mit Fonds und möchtest unabhängig prüfen lassen, ob du deine Fonds weiter besparen solltest oder es sinnvollere Alternativen für dich gibt? Gerne prüfe ich auch das für dich.

finsparent ist Mitglied im Bundesverband der Versicherungsberater e.V.

Mitglieder des Bundesverbandes der Versicherungsberater müssen sich eindeutig zur neutralen Beratung ohne Zuwendungen seitens der Versicherungswirtschaft bekennen. Eine Vermischung von Beratung auf Honorarbasis und klassischer Vermittlungstätigkeit auf Provisonsbasis wird vom Bundesverband der Versicherungsberater BVVB e.V. nicht für eine Mitgliedschaft akzeptiert. Die Einhaltung dieser Grundsätze wird auch regelmäßig vom Vorstand und der Geschäftsstelle des BVVB e.V. überprüft.

Honorarberatung Versicherung vs. Provisionsberatung

Transparenz und hohe Kostenersparnis bei Depots, Lebens- & Rentensversicherungen

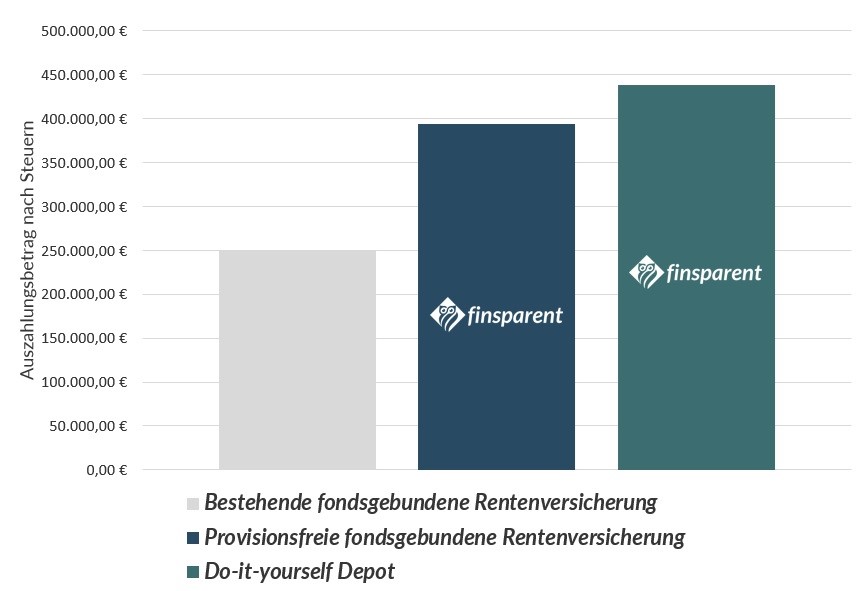

70% weniger Kosten & 60% mehr Vermögen

Angenommene jährliche Rendite: 6% p.a. (real, orientiert am MSCI ACWI Index)

Bestehende fondsgebundene Rentenversicherung (3. Schicht): 14.260,40 € Vertragsguthaben; 300 € mtl. Sparbeitrag, 35 Jahre Restlaufzeit bis zum Rentenbeginn mit 67 Jahren; Kosten: Abschluss- und Vertriebskosten bereits vollständig getilgt, 6,50% Verwaltungskosten auf den laufenden Beitrag, 0,80% p.a. Verwaltungskosten auf das freie Fondsguthaben, 23,04 € Stückkosten p.a., 1,65% p.a. Verwaltungskosten Fonds (aktiv gemanagter Fonds). Bei der Optimierung des bestehenden Vertrages wurde in der Vergleichsrechnung auch eine ETF-Anlage innerhalb des Vertrags (0,23% statt 1,65% p.a. Verwaltungskosten) und die Einzahlung durch Einmalanlagen (2,50% Abschluss- und Vertriebskosten und 6,50% Verwaltungskosten auf Zuzahlungen) statt einem laufenden mtl. Beitrag berücksichtigt.

Provisionsfreie fondsgebundene Rentenversicherung (3. Schicht): 13.611,40 € einmaliger Anlagebetrag zu Beginn (14.260,40 € Rückkaufswert aus bestehendem Vertrag minus 649,00 € Beratungshonorar inkl. 19% Steuer für das Modul „Vergleichsanalyse“); 300 € mtl. Sparbeitrag, 35 Jahre Restlaufzeit bis zum Rentenbeginn mit 67 Jahren; Kosten: keine Abschluss- und Vertriebskosten, 1,00% Verwaltungskosten auf den laufenden Beitrag, 0,20% p.a. Verwaltungskosten auf das freie Fondsguthaben, 36,00 € Stückkosten p.a., 0,23% p.a. Verwaltungskosten Fonds (ETF-Weltportfolio), 649,00 € Beratungshonorar inkl. 19% Steuer für das Modul „Vergleichsanalyse“ (in einmaligen Anlagebetrag zu Beginn berücksichtigt).

Do-it-yourself Depot: 13.611,40 € einmaliger Anlagebetrag zu Beginn (14.260,40 € Rückkaufswert aus bestehendem Vertrag minus 649,00 € Beratungshonorar inkl. 19% Steuer für das Modul „Vergleichsanalyse“); 300 € mtl. Sparbeitrag, 35 Jahre Restlaufzeit bis zum Rentenbeginn mit 67 Jahren; Kosten (günstiger Online-Broker): keine Depotführungsgebühr, 1,00 € Transaktionskosten für Einmalanlage, keine Kosten für mtl. Sparplanausführung, 0,23% p.a. Verwaltungskosten Fonds (ETF-Weltportfolio), 649,00 € Beratungshonorar inkl. 19% Steuer für das Modul „Vergleichsanalyse“ (in einmaligen Anlagebetrag zu Beginn berücksichtigt).

Steuerliche Annahmen fondsgebundene Rentenversicherungen: Halbertragsverfahren bei Auszahlung berücksichtigt (Voraussetzungen: Mindestanlage 12 Jahre + bei Auszahlung 62. Lebensjahr vollendet), 42,00% persönlicher Grenzsteuersatz, 5,50% Solidaritätszuschlag, 9% Kirchensteuer, 15% Teilfreistellung, 801 € Sparerpauschbetrag p.a. (seit 2023 1.000 €)

Steuerliche Annahmen Depot: Anlage in thesaurierenden Aktien-ETFs (6,00% Rendite p.a. – davon 2,50% p.a. aus Dividendenerträgen), 25,00% Abgeltungssteuer, 5,50% Solidaritätszuschlag, 9% Kirchensteuer, 801 € Sparerpauschbetrag p.a. (seit 2023 1.000 €), 30% Teilfreistellung, 1,50% Basiszins, 10% Umschichtungsquote (Rebalancing) p.a.

Hinweise: Es handelt sich um keine steuerliche Beratung. Bei steuerlichen Fragen solltest du einen Steuerberater hinzuziehen. Es handelt sich um eine Beispielrechnung. Die angenommene Rendite kann nicht als zuverlässiger Indikator für zukünftige Wertentwicklungen angesehen werden. Alle Berechnungen dienen lediglich als Richtwert. Die angenommene Rendite und die Kosten können nicht garantiert werden.

Du möchtest ein Depot und keine Versicherung prüfen lassen?

Du hast ein Depot mit Fonds und möchtest unabhängig prüfen lassen, ob du deine Fonds weiter besparen solltest oder es sinnvollere Alternativen für dich gibt? Dann kannst du dies mit meinen Beratungsmodulen innerhalb der Produktanalyse ebenfalls tun.

Hier erfährst du, wie deine Fonds funktionieren, welche Vor- und Nachteile es gibt, welche Handlungsoptionen du hast, welche Kosten anfallen, was du realistischerweise als Endvermögen erwarten kannst und ob du deine Anlagen für die Zukunft bspw. durch die Nutzung von kostengünstigen ETFs optimieren kannst.

Egal ob fondsgebundene Rentenversicherung, klassische Lebens- und Rentenversicherung, Riesterrente, Basis-/Rüruprente, Direktversicherung oder Bankdepot, mit der Produktanalyse bekommst du alle deine Fragen beantwortet. Du hast noch Fragen zu meiner Honorarberatung und mir? Dann scrolle jetzt zum FAQ runter oder buche dir ein kostenloses Erstgespräch bei mir.

Trotz positiver Fondsrendite noch im Minus?

Eine Interessentin kam mit dem Anliegen auf mich zu, ihre bestehende fondsgebundene Rentenversicherung zu prüfen. Diese hatte sie mit 27 Jahren vor ca. fünf Jahren abgeschlossen, um für den Ruhestand vorzusorgen. Nachdem sie nun fünf Jahre lang jeden Monat 300,00 € in den Vertrag gespart und sich zwischenzeitlich immer wieder online mit den Themen Geldanlage und Altersvorsorge beschäftigt hatte, hinterfragte sie so langsam, ob ihre fondsgebundene Rentenversicherung tatsächlich so ideal ist, wie damals im Beratungsgespräch angepriesen.

Laut den Wertmitteilungen, welche sie einmal im Jahr zu ihrem Vertrag bekommen hatte, war sie immer noch im Minus und das, obwohl sich die Fonds, in die sie innerhalb der Rentenversicherung investiert war, über die fünf Jahre hinweg positiv entwickelt hatten. Folgende Fragen wollte sie durch meine Honorarberatung beantworten:

- Wie genau funktioniert meine fondsgebundene Rentenversicherung?

- Welche Vor- und Nachteile hat eine fondsgebundene Rentenversicherung?

- Welche Kosten fallen bei meiner fondsgebundenen Rentenversicherung an?

- Soll ich den Vertrag weiter besparen, beitragsfrei stellen oder kündigen?

- Gibt es sinnvollere Geldanlagen für mich?

Mit dem Beratungsmodul „Vergleichsanalyse“ konnte ich der Mandantin alle Fragen beantworten und sie dazu befähigen, eine für sie passende und sinnvolle Entscheidung zu treffen.

Als sinnvollere Geldanlagen für die Altersvorsorge hatten wir eine provisionsfreie fondsgebundene ETF-Rentenversicherung (Nettopolice) und/oder ein ETF-Depot identifiziert. Nach Besprechung der Vor- und Nachteile im Vergleich einer Nettopolice und eines ETF-Depots, entschied sich die Mandantin für das ETF-Depot. Da sie über die letzten Jahre schon einiges an Wissen rund um das Thema ETFs aufgebaut hatte und schon ein eigenes Depot bei einem günstigen Online-Broker besaß, entschied sie sich dafür, das ETF-Depot selbst zu betreuen (Do-it-yourself Depot).

Durch die Anlageoptimierung von der bestehenden fondsgebundenen Rentenversicherung zum ETF-Depot kann sich die Mandantin zukünftig potentiell ca. 70% Kosten sparen und somit ca. 60% mehr Vermögen bis zu ihrem Ruhestand erwirtschaften (siehe Grafik links). Eine Optimierung der bestehenden fondsgebundenen Rentenversicherung (bspw. Umschichtung von teuren aktiven Fonds in ETFs) wurde natürlich auch geprüft, allerdings war der Wechsel zum ETF-Depot und/oder der Nettopolice auch in diesem Szenario, aufgrund der hohen Vertragskosten beim bestehenden Vertrag, immer noch finanziell attraktiver.

Produktanalyse Honorarberatung

Die Honorarberatung zur Produktanalyse ist für all diejenigen geeignet, welche ein oder mehrere Versicherungen (Riester, Rürup-/Basisrente, fondsgebundene Rentenversicherung, klassische Lebensversicherung, usw.) oder Depots auf Kosten, Funktionsweise und Rentabilität untersuchen lassen möchten. Du erhältst damit eine unabhängige Empfehlung, ob du das Produkt weiter besparen solltest oder es attraktivere Möglichkeiten für dich gibt dein Geld anzulegen. Du gewinnst damit die vollständige Transparenz zu deinen Produkten und kannst dir in vielen Fällen hohe unnötige Kosten sparen und somit mehr aus deinem Vermögen machen. Durch die unabhängige Honorarberatung kann die Empfehlung aber auch sein, dass du nichts tun musst. Das schafft Vertrauen und Verständnis für die eigenen Versicherungen und reduziert kostspielige Fehlentscheidungen. Welche Module am besten für deine Situation geeignet sind, besprechen wir im kostenlosen Erstgespräch.

Quick-Check

Du möchtest wissen, wie dein Finanzprodukt funktioniert und ob dieses überhaupt zu dir und deiner Lebensplanung passt? Du möchtest wissen, ob dir wichtige Details beim Produktverkauf verschwiegen wurden und welche Vor- aber auch Nachteile dein Finanzprodukt aufweist? Mit dem Quick-Check werden dir diese Fragen und viele mehr beantwortet.

– Sichtung deiner Unterlagen des zu analysierenden Produkts (Angebotsunterlagen, Produktinformationsblatt, letzte Standmitteilung, etc.)

– Freigabe eines Erklärvideos zu den grundsätzlichen Vor- und Nachteilen deiner Produktkategorie (bspw. Riester, Rürup, Fondsgebundene Rentenversicherung)

– Ausarbeitung einer schriftlichen Kurzeinschätzung zu deinem Produkt (ca. eine DIN-A4-Seite – Übergabe nach Onlinetermin)

Ein Onlinetermin (45 Minuten – Aufzeichnung möglich, sofern gewünscht):

- Wichtige Merkmale und Funktionsweise deines Produkts

- Produktspezifische Stärken und Schwächen (ggf. Besprechung der Kostenstruktur – sofern in Unterlagen vorhanden)

- Handlungsoptionen inkl. Optimierungshinweise

- Besprechung und Klärung weiterer Fragen

25% Rabatt auf Folgeberatung innerhalb der Kategorie Produktanalyse.

Kostenanalyse

Mit welchen Kosten musst du bei deinem Finanzprodukt rechnen? Welche Kosten sind bereits angefallen und welche fallen noch an? Ist dein Produkt im Marktvergleich günstig oder doch eher teuer? Durch die Erstellung einer finanzmathematischen Untersuchung kennst du die Kosten deines Finanzproduktes genau und weißt, mit welchem Endvermögen du realistischerweise rechnen kannst.

– Aufpreis von 100 € (inkl. 19% Steuer) bei Produkten der Schicht 1 (Basis-/Rüruprente) & Schicht 2 (Riesterrente & bAV)

– Sichtung deiner Unterlagen des zu analysierenden Produkts (Angebotsunterlagen, Produktinformationsblatt, letzte Standmitteilung, etc.)

– ggf. Nachforderung von Daten oder Dokumenten beim Produktanbieter

– Freigabe eines Erklärvideos zu den grundsätzlichen Vor- und Nachteilen deiner Produktkategorie (bspw. Riester, Rürup, Fondsgebundene Rentenversicherung)

– Freigabe eines Erklärvideos zur grundsätzlichen Funktionsweise von Kosten in Versicherungsprodukten

– Erstellung einer finanzmathematischen Analyse (Realistisches Endvermögen und ggf. Rentenleistung nach Kosten und Steuern, Gesamtkosten über Vertragslaufzeit, Effektivrendite nach Kosten und Steuern bei Fortführung und Beitragsfreistellung, Verrentungs-Rentabilität)

Schriftliche Auswertungspräsentation (als Pre-Read vor Onlinetermin):

- Wichtige Merkmale und Funktionsweise deines Produkts

- Produktspezifische Stärken und Schwächen

- Analyse der spezifischen Kostenstruktur des Produkts

- Visualisierte Ergebnisse der finanzmathematischen Berechnungen (siehe oben) inkl. Einordnung der Kostenbelastung im Marktvergleich

- Handlungsoptionen inkl. Optimierungshinweise (bspw. Kosten- oder Renditeoptimierung bei Fortbestehen des Produkts)

Ein Onlinetermin (45 Minuten – Aufzeichnung möglich, sofern gewünscht):

- Vorstellung der zentralen Erkenntnisse aus der schriftlichen Auswertungspräsentation

- Besprechung und Klärung aller Fragen zur schriftlichen Auswertungspräsentation

65% Rabatt auf Modul „Vergleichsanalyse“ innerhalb der Kategorie Produktanalyse.

Vergleichsanalyse

Du möchtest wissen, ob du dein Finanzprodukt weiter besparen solltest oder ob es sinnvoller wäre, dein Geld anders zu investieren? Auf Grundlage einer finanzmathematischen Vergleichsrechnung erkläre ich dir, ob du mit demselben Kapitaleinsatz ein deutlich höheres Endvermögen oder Rentenleistung nach Berücksichtigung aller Kosten erreichst.

– Aufpreis von 100 € (inkl. 19% Steuer) bei Produkten der Schicht 1 (Basis-/Rüruprente) & Schicht 2 (Riesterrente & bAV)

– Sichtung deiner Unterlagen des zu analysierenden Produkts (Angebotsunterlagen, Produktinformationsblatt, letzte Standmitteilung, etc.)

– ggf. Nachforderung von Daten oder Dokumenten beim Produktanbieter

– Erweiterte Datenaufnahme (Gehalt, Krankenversicherung, etc.) bei Produkten der Schicht 1 (Basis-/Rüruprente) & Schicht 2 (Riesterrente & bAV)

– Freigabe von Erklärvideos zu den grundsätzlichen Vor- und Nachteilen deiner Produktkategorie (bspw. Riester, Rürup, Fondsgebundene Rentenversicherung) und den Produktkategorien der provisionsfreien Vergleichsprodukte

– Freigabe von Erklärvideos zur grundsätzlichen Funktionsweise von Kosten in Versicherungsprodukten und Tipps zum kostengünstigen Investieren

– Erstellung einer finanzmathematischen Analyse als Grundlage für die Vergleichsrechnung (Realistisches Endvermögen und ggf. Rentenleistung nach Kosten und Steuern (inkl. Berücksichtigung möglicher Vertragsoptimierung bei Fortführung), Gesamtkosten über Vertragslaufzeit, Effektivrendite nach Kosten und Steuern bei Fortführung und Beitragsfreistellung, Verrentungs-Rentabilität)

– Förderberechnung (bspw. potenzieller Steuervorteil & Zulagen) bei Produkten aus der Schicht 1 (Basis-/Rüruprente) & Schicht 2 (Riesterrente & bAV)

– Erstellung einer finanzmathematischen Vergleichsrechnung (Vergleich mit provisionsfreien Produkten wie ETF-Basisrente, ETF-Riester, ETF-Rentenversicherung und ETF-Depot, realistisches Endvermögen und ggf. Rentenleistung der Vergleichsprodukte nach Kosten und Steuern im Vergleich zum bestehenden Produkt)

Schriftliche Auswertungspräsentation (als Pre-Read vor Onlinetermin):

- Wichtige Merkmale und Funktionsweise deines Produkts

- Produktspezifische Stärken und Schwächen

- Analyse der spezifischen Kostenstruktur des Produkts

- Visualisierte Ergebnisse der finanzmathematischen Analyse und Vergleichsrechnung (siehe oben)

- Handlungsoptionen (Fortführung, Beitragsfreistellung, Kündigung und ggf. Rückabwicklung) inkl. der daraus entstehenden Vor- und Nachteile

- Fragestellungen zur Unterstützung bei der Entscheidungsfindung

Ein Onlinetermin (60 Minuten – Aufzeichnung möglich, sofern gewünscht):

- Vorstellung der zentralen Erkenntnisse aus der schriftlichen Auswertungspräsentation

- Besprechung und Klärung aller Fragen zur schriftlichen Auswertungspräsentation

10% Rabatt auf nachfolgende Beratungsmodule aus den Kategorien Geldanlage und Altersvorsorge.

Weitere Beratungsmodule

Depot-Check

Du hast ein Depot und weißt nicht, ob du optimal investiert bist oder es doch noch Verbesserungspotenzial gibt? Mit dem Depot-Check zeige ich dir welche Rendite du von deiner Anlage erwarten kannst, welche Risiken und Kosten bestehen, ob und welches Optimierungspotential es gibt und vieles mehr. Danach weißt du, ob du mit deinem Depot und deiner Anlagestrategie auf dem richtigen Weg bist oder noch Handlungsbedarf besteht.

– Sichtung des zu analysierenden Depots (Fondsaufteilung, laufende Sparpläne, Gewichtung, etc.)

Schriftliche Auswertungspräsentation (als Pre-Read vor Onlinetermin):

- Einordnung der realistischen Risiko- und Renditeerwartung

- Bewertung der Fondsgewichtung

- Bewertung der Risikostreuung (Diversifikation)

- Bewertung der externe und internen Kosten

- Bewertung der übergeordneten Anlagestrategie

- Sofern gewünscht, Bewertung der Nachhaltigkeitsausrichtung

- Empfohlene Optimierungsmöglichkeiten

Ein Onlinetermin (45 Minuten – Aufzeichnung möglich, sofern gewünscht):

- Vorstellung der zentralen Erkenntnisse aus der schriftlichen Auswertungspräsentation

- Besprechung und Klärung aller Fragen zur schriftlichen Auswertungspräsentation

10% Rabatt auf Folgeberatung innerhalb der Kategorie Geldanlageberatung und kostenfreie Berücksichtigung des bestehenden Depots.

Depot vs. Police

Du hast gehört, dass eine ETF-Rentenversicherung sinnvoller für die Altersvorsorge sein soll als ein ETF-Depot, bist dir aber unsicher, ob das wirklich stimmt oder man dir nur etwas verkaufen wollte? Mit dieser Analyse schauen wir uns die qualitativen und quantitativen Unterschiede der beiden Möglichkeiten genau an und bewerten ergebnisoffen anhand von kostengünstigen, provisionsfreien ETF-Rentenversicherungen und in verschiedenen Szenarien, ob sich diese für dich lohnen können.

– Freigabe eines Erklärvideos inkl. Zusammenfassung als PDF zu den qualitativen Unterschieden in Anspar- und Entsparphase auf Detailebene zwischen einem ETF-Depot und einer ETF-Rentenversicherung

Erstellung finanzmathematischer Berechnungen mit gewünschter Anlagesumme (DIY-ETF-Depot oder betreutes ETF-Depot vs. provisionsfreie ETF-Rentenversicherung/Nettotarif):

- Szenario Status Quo

- Szenario erhöhte Kosten Depot

- Szenario erhöhte Steuern Depot

- Szenario erhöhte Umschichtungen

- Szenario Rentenversicherung mit erhöhten Kosten

- Gewünschtes individuelles Szenario

Ein Onlinetermin (60 Minuten – Aufzeichnung möglich, sofern gewünscht):

- Vorstellung der Ergebnisse aus den finanzmathematischen Berechnungen

- Besprechung der Möglichkeiten und Unterschiede innerhalb der Entsparphase

- Handlungsoptionen und Tipps zur Umsetzung

- Fragestellungen zur Unterstützung bei der Entscheidungsfindung

- Klärung aller noch offenen Fragen

10% Rabatt auf nachfolgende Beratungsmodule aus den Kategorien Geldanlage und Altersvorsorge.

Dein Anliegen ist zu individuell für die angebotenen Module?

Kein Problem, gerne vereinbare ich mit dir auch eine angepasste Beratungsleistung. Hierfür berechne ich ein individuelles Honorar, welches ich dir, genau wie bei den Modulen, bereits vor dem Start der Beratung nenne. Als Berechnungsgrundlage dient mir hier ein Stundenhonorar von 178,50 € (inkl. 19% Steuer).

FAQ Honorarberater Versicherung

Nach der Buchung deines kostenlosen Erstgesprächs erhältst du von mir eine Mail mit einem Kurzvideo zu mir und meiner Beratung, ein paar vorbereitenden Fragen für dich, sowie den Einwahldaten für den Onlinecall.

Im Erstgespräch soll es dann nämlich nur um dich und dein konkretes Anliegen gehen. Nachdem du mir dies geschildert hast und meine und deine Fragen geklärt sind, prüfen wir, welches Modul innerhalb der Produktanalyse Honorarberatung am besten zu deinem Bedarf passt. Wir stellen deine Honorarberatung also individuell zusammen. Zudem weißt du durch die fixen Modulpreise, mit welchen Kosten du für die komplette Beratung rechnen musst und natürlich welche Leistungen du hierfür erhältst.

Sobald du dich nach unserem kostenlosen Erstgespräch für eine Produktanalyse Honorarberatung entschieden hast, erhältst du von mir die Honorarvereinbarung zur digitalen Unterschrift. Bezahlen musst du das Honorar aber erst nach Abschluss der Beratung. Es ist also keine Anzahlung notwendig.

Gefällt dir meine Beratung nicht, kannst du diese auch nach dem ersten Modul abbrechen und bekommst dann auch nur die bisherige Beratungsleistung in Rechnung gestellt. Abschlusshonorare, welche ab und zu anstelle von Provisionen von Versicherungsmaklern berechnet werden, gibt es bei mir nicht. Denn hier wäre sonst ein Interessenskonflikt vorhanden, dir ein Produkt zu vermitteln. Du bekommst bei mir also eine echte ergebnisoffene Beratung und keinen Produktverkauf. Deshalb vergütest du auch immer das, was ich für dich geleistet habe.

Das kommt ganz darauf an, für welches Modul du dich innerhalb der Produktanalyse Honorarberatung entschieden hast. Die genauen Angaben zu den enthaltenen Leistungen und der Dauer unseres Online-Termins findest du jeweils, wenn du bei deinem gewünschten Modul auf „Modulinhalt“ klickst.

Hast du dich bspw. für den Quick-Check entschieden, erhältst du 45 Minuten persönliche Online-Beratung und beim Modul Vergleichsanalyse 60 Minuten. Im Voraus und Nachgang ergibt sich für mich natürlich noch einiges an Aufwand, der dich aber selbst (bis auf die Bereitstellung von Infos und Dokumenten) aber keine Zeit kostet.

Im Voraus unseres Online-Termins kann es zu Zeitverzögerungen kommen, wenn dir nicht alle benötigten Infos und Dokumente vorliegen und wir diese deshalb beim Anbieter anfragen müssen. Je nach Anbieter sind Rückmeldungen nach ein bis vier Wochen realistisch.

Grundsätzlich gibst du immer das Tempo der Beratung vor. Ich werde dich also niemals zeitlich unter Druck setzen, wie du das ggf. schonmal in einer Finanzberatung erlebt hast.

Das kommt ganz darauf an, für welche Module du dich innerhalb der Produktanalyse Honorarberatung entschieden hast. In jedem Fall erhältst du immer das, was du ursprünglich als Anliegen geäußert hast. Solltest du das Gefühl haben, dass dies nicht der Fall war, dann sprich mich bitte darauf an. Gerne gehe ich für dich die Extra-Meile, damit du den Mehrwert aus meiner Honorarberatung erhältst den du dir vorgestellt hast und alle Fragen geklärt sind.

Alle Leistungsinhalte der einzelnen Module findest du transparent unter „Modulinhalt“ weiter oben. Folgende Fragen bekommst du innerhalb der einzelnen Module beantwortet:

Modul: Quick-Check

- Wie funktioniert meine Versicherung oder mein Depot?

- Welche Vor- und Nachteile gibt es?

- Welche Details und Merkmale meiner Versicherung oder meines Depots sind wichtig und wie wirken sich diese aus?

- Kann ich meine bestehende Versicherung oder Depot optimieren?

- Welche Handlungsoptionen habe ich?

- Passt meine Versicherung oder mein Depot zu meiner Lebensplanung?

Modul: Kostenanalyse

- Welche Kostenarten gibt es bei Versicherung und Depots und wie wirken sich diese auf mein Vermögen aus?

- Welche Kosten sind in meiner Versicherung bis jetzt angefallen?

- Welche Kosten fallen in der Zukunft noch an?

- Welches Endvermögen ist nach Abzug aller Kosten für meine Versicherung oder mein Depot realistisch?

- Ist meine Versicherung oder Depot im Marktvergleich günstig oder eher teuer?

Modul: Vergleichsanalyse

- Gibt es für meine individuelle Situation rentablere und kostengünstigere Anlagemöglichkeiten?

- Welche Vor- und Nachteile unterscheiden meine bestehende Versicherung oder Depot und die alternativen provisionsfreien Anlagen?

- Wie gehe ich bei einem Wechsel am besten vor und was gilt es zu beachten?

Nachdem du mich mit der Beratung beauftragt hast, sende ich dir eine Mail mit allen Infos zum Beratungsablauf und unserem ersten gemeinsamen Termin. Um deine Versicherung oder dein Depot analysieren zu können, musst du mir im Voraus noch Unterlagen und Informationen zukommen lassen. Dies geschieht, wie der komplette Beratungsprozess, völlig digital. Nach jedem Termin erhältst du zusätzlich eine Mail von mir mit allen wichtigen Unterlagen und deiner Terminaufzeichnung aus dem letzten Termin.

Deine Wunschtermine buchst du dir zu Beginn unserer Zusammenarbeit oder nach und nach in meinem Onlineterminkalender und erhältst im Anschluss direkt die Einwahldaten für unseren Online-Call. Sollte dir etwas dazwischen kommen, kannst du die Termine eigenständig verschieben.

Es gibt eine enorme Anzahl an verschiedenen Versicherungen für die Altersvorsorge und Geldanlage. Grundsätzlich kann ich fast all diese Verträge prüfen. Die folgende Übersicht zeigt dir, welche Versicherungen dies sind.

Versicherungen

- Klassische Lebensversicherung

- Fondsgebundene Lebensversicherung

- Klassische Rentenversicherung

- Fondsgebundene Rentenversicherung

- Hybride Lebens- und Rentenversicherungen (Mischung klassisch und fondsgebunden)

- Indexpolice

- Riester-Rentenversicherung

- Basisrentenversicherung (auch Rürup genannt)

- Betriebliche Altersvorsorge (Direktversicherung)

- Gekoppelte Verträge (bspw. Basisrente inkl. Berufsunfähigkeitszusatzversicherung)

Depots

- offene Investmentfonds (bspw. aktiv gemangte Aktien-, Misch- oder Rentenfonds)

- Riester-Fondssparplan

Sofern du dein Finanzprodukt in der Übersicht nicht findest oder dir unsicher bist, was du genau hast, ist das kein Problem. Schreib mir einfach eine Mail oder buche dir ein kostenloses Erstgespräch. Ich prüfe dann, ob ich dein Finanzprodukt für dich analysieren kann und empfehle dir, falls nicht, einen kompetenten Honorarberaterkollegen.

Du bist auf der Suche nach einer Honorarberatung zur Berufsunfähigkeitsversicherung?

Ich selbst biete hierzu keine Beratung an, allerdings kannst du in der Beratersuche des Bundesverband Deutscher Versicherungsberater nach Honorarberatern suchen, welche hierzu eine Beratungsdienstleistung anbieten.

Hier gehts zur Beratersuche vom Bundesverband der Versicherungsberater.

Viel Auswahl kann schnell auch mal dazu führen, dass man nicht entscheiden kann, was man jetzt nehmen soll. Deshalb unterstütze ich dich bei der Auswahl der passenden Module im kostenlosen Erstgespräch. Hier können wir auch alle deine offenen Fragen zu den Modulen klären.

Vorab möchte ich dir aber dennoch eine Orientierung für verschiedene Anliegen geben:

Modul: Quick-Check

- Wie funktioniert meine Versicherung oder mein Depot?

- Welche Vor- und Nachteile gibt es?

- Welche Details und Merkmale meiner Versicherung oder meines Depots sind wichtig und wie wirken sich diese aus?

- Kann ich meine bestehende Versicherung oder Depot optimieren?

- Welche Handlungsoptionen habe ich?

- Passt meine Versicherung oder mein Depot zu meiner Lebensplanung?

Modul: Kostenanalyse

- Welche Kostenarten gibt es bei Versicherung und Depots und wie wirken sich diese auf mein Vermögen aus?

- Welche Kosten sind in meiner Versicherung bis jetzt angefallen?

- Welche Kosten fallen in der Zukunft noch an?

- Welches Endvermögen ist nach Abzug aller Kosten für meine Versicherung oder mein Depot realistisch?

- Ist meine Versicherung oder Depot im Marktvergleich günstig oder eher teuer?

Modul: Vergleichsanalyse

- Gibt es für meine individuelle Situation rentablere und kostengünstigere Anlagemöglichkeiten?

- Welche Vor- und Nachteile unterscheiden meine bestehende Versicherung oder Depot und die alternativen provisionsfreien Anlagen?

- Wie gehe ich bei einem Wechsel am besten vor und was gilt es zu beachten?

Du kannst bei mir bis zu zwei Versicherungen der selben Produktkategorie prüfen lassen und zahlst dafür nicht mehr als für eine Versicherung.

Produktkategorien:

- Klassische oder fondsgebundene Lebensversicherungen

- Klassische oder fondsgebundene Rentenversicherungen

- Hybride Lebens- oder Rentenversicherungen

- Indexpolicen

- Riesterrenten

- Basisrenten

- Betriebliche Altersvorsorge (Direktversicherung)

- Gekoppelte Verträge (bspw. Basisrente inkl. Berufsunfähigkeitszusatzversicherung)

Sofern du sehr viele verschiedene Versicherungen hast (bspw. zwei klassische Lebensversicherungen, eine fondsgebundene Rentenversicherung, ein Riester und eine Basisrente), erstelle ich für dich ein individuelles Angebot und berücksichtige hier einen Rabatt.

Depots: du kannst bis zu zwei Depots ohne Preisaufschlag von mir überprüfen lassen.

Für das umfangreichste Modul zahlst du 749,00 € (Vergleichsanalyse bei Vertrag aus 1. oder 2.Schicht). Damit sicherst du dir die optimale Honorarberatung zu deinem Finanzprodukt. Die Kosten sind in der Regel gut investiert, da du mit von mir empfohlenen kostengünstigeren und rentableren Anlagen deutlich mehr Vermögen erwirtschaften kannst. Wie sich das auswirken kann, siehst du in dem vorgestellten Kundenfall weiter oben. Zusätzlich verstehst du deine Finanzprodukte endlich und kannst somit die Kontrolle übernehmen, statt im Blindflug zu bleiben.

Du kannst aber auch erstmal mit dem Quick-Check für 349,00 € (inkl. 19% Steuer) beginnen. In einigen fällen reicht das Mandant:innen von mir schon aus, um zu entscheiden, wie sie mit ihrer Versicherung oder ihrem Depot weiter verfahren möchten. Möchtest du danach noch die anderen beiden Module buchen, kannst du das flexibel tun und erhältst sogar einen Rabatt von 25% auf die nachfolgenden Module innerhalb der Kategorie Produktanalyse.

Im Vergleich: Lässt du deine Finanzprodukte in einer vermeintlich „kostenlosen“ Finanzberatung prüfen, entstehen dir sehr wahrscheinlich deutlich höhere Kosten und zudem geht die Objektivität verloren. Denn nur, wenn dir ein neues Produkt verkauft wird, erhält der/die Berater:in eine Vergütung in Form einer Provision. Sparst du bspw. 300 € mtl. über 30 Jahre in den neu empfohlenen Vertrag, entstehen hier i.d.R. Abschluss- und Vertriebskosten von 2.700 € (2,50% Abschluss- und Vertriebskosten kosten auf die Beitragssumme von 108.000 €). Damit könntest du dir alle meine drei Module ca. viermal leisten.

Sofern es sich um eine Direktversicherung handelt, kann ich diesen Vertrag für dich analysieren.

Eine individuelle Beratung zur Umsetzung einer betrieblichen Altersvorsorge für Privatpersonen oder Unternehmen biete ich nicht an, allerdings arbeite ich in diesem Bereich mit einem sehr erfahrenen und kompetenten Honorarberaterkollegen zusammen, welcher zusätzlich eine Registrierung als Rentenberater nach §10 Abs.1 S.1 Nr.2 RDG besitzt. Solltest du also Bedarf an einer individuellen Beratung in der betrieblichen Altersvorsorge haben, kannst du mir gerne Bescheid geben.

Natürlich kannst du dies machen und es gibt auch einige gut ausgebildete Versicherungsmakler, welche dein Finanzprodukt prüfen können, eine finanzmathematische Kostenanalyse erstellen und dich ergebnisoffen beraten. Vor allem der letzte Punkt ist aber quasi nicht im Voraus für dich prüfbar.

Zudem entstehen dir beim Versicherungsmakler wahrscheinlich höhere Kosten und es geht die Objektivität verloren. Denn nur, wenn dir ein neues Produkt verkauft wird, erhält der/die Finanzberater:in eine Vergütung in Form einer Provision oder eines Abschlusshonorars. Sparst du bspw. 300 € mtl. über 30 Jahre in den neu empfohlenen Vertrag, entstehen hier i.d.R. Abschluss- und Vertriebskosten von 2.700 € (2,50% Abschluss- und Vertriebskosten kosten auf die Beitragssumme von 108.000 €). Damit könntest du dir alle Module innerhalb der Produktanalyse und alle Module in der Geldanlageberatung von mir fast zweimal leisten. Zahlst du sehr wenig in deine Versicherung oder Depot (bspw. 50,00 € mtl.) kann die Beratung beim Versicherungsmakler günstiger sein. In solchen Fällen ist für dich vielleicht aber auch meine pro Bono Honorarberatung interessant. Zu beachten ist auch noch, dass dir bei einem reinem Versicherungsmakler wohl keine Depotanlage als Alternative vorgestellt, auch wenn diese für dich und deine Lebensplanung und auch nach Berücksichtigung von Kosten die bessere Alternative sein kann.

Wichtig: Die Zahlung eines Abschlusshonorars macht deine Finanzberatung nicht zu einer Honorarberatung. Hier wird einfach eine Provision durch ein Honorar ersetzt. Du erhältst dann zwar in der Regel einen kostengünstigen provisionsfreien Versicherungsvertrag (Nettopolice), die Objektivität geht aber aber verloren, da du ja den Abschluss und nicht die Beratung vergütest. Eine ergebnisoffene Finanzberatung ist deshalb nicht wirklich möglich.

Achte auch immer auf die Registrierung des Finanzberater oder der Finanzberaterin, wenn du bspw. nach Honorarberatung Versicherung oder Honorarberater Versicherung googelst. Hier tauchen auch manchmal Versicherungsmakler auf, welche mit der Honorarberatung, obwohl wie weiter oben beschrieben, keine echte Honorarberatung stattfindet. Ob du einen echten Honorarberater gefunden hast, kannst du im Impressum oder der Erstinformation prüfen. Als echte Honorarberater bei Versicherungen gelten Versicherungsberater nach §34 Abs. 2. der Gewerbeordnung.

Nettopolicen gibt es in verschiedenen Versicherungssparten. In der Altersvorsorge sind vor allem fondsgebundene ETF-Rentenversicherung als Nettopolice interessant.

Fondsgebundene ETF-Rentenversicherungen gibt es als Brutto- (mit Provision) und Nettopolicen (ohne Provision). Die Funktionsweise ist identisch, innerhalb des Versicherungsmantels kann in einen oder mehrere Fonds investiert werden. Der Versicherungsmantel dient lediglich als Hülle, um den gesetzlichen Anforderungen zu entsprechen, die an die steuerliche Begünstigung des Vorsorgesparens gestellt werden. Bei der Nettopolice sind allerdings die Provisionen, provisionsbezogenen Kosten sowie sonstige zusätzliche Zuwenden an den Vermittler herausgerechnet („Nettoisierung“). Dadurch sind Nettopolicen in der Regel günstiger als Bruttopolicen.

Welche Vor- und Nachteile eine fondsgebundene ETF-Rentenversicherung als Nettopolice, auch im Vergleich zu einem ETF-Depot hat, erkläre ich dir im Modul „Vergleichsanalyse“. Je nach deinen individuellen Präferenzen ist das eine oder andere oder auch eine Kombination aus beiden am besten für dich geeignet.

Wichtiger Hinweis: Lass dich bitte nicht einfach aufgrund von steuerlichen Vorteilen von einer Nettopolice überzeugen. Auch ein Depot hat einige steuerliche Begünstigungen und kann in vielen Fällen auch nach Berücksichtigung von Steuern die rentablere Anlage sein. Nettopolicen sind zwar meist sehr günstig, ein Depot ist aber in der Regel nochmal deutlich günstiger. Einige Versicherungsmakler vermitteln immer häufiger Nettopolicen, was grundsätzlich nichts Schlechtes ist. Allerdings werden hier nicht selten immense Abschlusshonorare berechnet, wodurch die Nettopolice in Summe wieder sehr teuer für dich wird. Abschlusshonorare fließen des Weiteren, wie der Name schon sagt, nur bei „Abschluss“, weshalb hier auch wieder ein Interessenkonflikt bezogen auf den Verkaufsdruck des Maklers besteht.

Einen ausführlichen Blogbeitrag zu Nettopolicen findest du in meinem Blog (hier klicken).

Ja, eine Vermittlung von Nettopolicen im Altersvorsorgebereich (ETF-Rentenversicherung) ohne vorherige Beratung ist möglich. Allerdings solltest du dich in diesem Fall bereits sehr gut informiert haben und wissen, welche Nettopolice (Anbieter & Tarif) du möchtest. Für die Vermittlung wird das Honorar der Anlageeinrichtung (Modul aus Kategorie Altersvorsorge) fällig. Ich vermittle ausschließlich echte provisionsfreie Nettopolicen.

Gegen einen Aufpreis von 99,00 € (inkl. 19% Steuer) kommt noch ein Anbietervergleich (PDF inkl. Erklärvideo) zwischen den von mir am besten befundenen Nettopolicen dazu.

Solltest du einen provisionsbasierten Riester- oder Rürupvertrag haben und trotz Beratung zu den Vor- und Nachteilen dieser Produktkategorien weiterhin davon überzeugt sein, kann ich dir auch in diesem Bereich Nettopolicen vermitteln. Dadurch kannst du dir zumindest für die Zukunft einiges an Kosten sparen.

Einen ausführlichen Blogbeitrag zu Nettopolicen findest du in meinem Blog (hier klicken).

Innerhalb der Produktanalyse stelle ich dir deine Handlungsoptionen mit allen Vor- und Nachteilen vor. Ich befähige dich damit dazu, eigene Finanzentscheidungen zu treffen. Damit wirst du grundsätzlich unabhängiger von Finanzberater:innen. Sofern du jedoch Unterstützung bei der Umsetzung der Handlungsempfehlungen benötigst oder wünschst, kann ich dies gerne tun. Das Honorar richtet sich dann dem individuellen Zeitaufwand. Als Berechnungsgrundlage dient mir hier dann ein Honorar von 178,50 € (inkl. 19% Steuer) pro Stunde.

Das sagen meine Mandant:innen zur unabhängigen Honorarberatung

Altersvorsorge Honorarberatung

Geldanlage Honorarberatung

Finanzplanung Honorarberatung

Produktanalyse Honorarberatung

- Kevin Kronauer

- +49 6252 9143720

- kevin.kronauer@finsparent.de

Rechtliches

Über finsparent

finsparent Honorarberatung Frankfurt, Heidelberg, Darmstadt & Umgebung hat sich auf die Bereiche Geldanlage, Altersvorsorge, Finanzplanung und die Kostenanalyse von Finanzprodukten spezialisiert. Die unabhängige Finanzberatung erfolgt rein auf Honorarbasis (Honorar-Finanzanlagenberater nach §34h und Versicherungsberater nach §34d Abs. 2) und ist vollständig digital.