Das Wort „Todsünden“ klingt hart. Dennoch halte ich es für angemessen, wenn man bedenkt, welches Vertrauen Mandant:innen den Finanzberater:innen in der Finanzberatung entgegenbringen.

Egal, ob es um existentiell wichtige Versicherungen geht, wie die der Berufsunfähigkeit. Oder um die Altersvorsorge, für die viele fünf- bis sechsstellige Beträge investieren. In kaum einer anderen Beratungsdienstleistung kann Eigennützigkeit zu höheren Schäden führen, wie in der Finanzberatung.

Wer hier eigennützig handelt, hat das Vertrauen der Mandant:innen nicht verdient.

Deswegen möchte ich Ihnen einen Leitfaden an die Hand geben, wie Sie als Mandant:innen die Todsünden in der Finanzberatung erkennen und souverän mit ihnen umgehen können.

Die Todsünden in der Finanzberatung:

- Zeitdruck

- Angst

- Intransparenz

- Künstliche Verknappung & Exklusivität

- Gier

- Unwahrheiten

Das Ziel all dieser Verhaltensweisen von Finanzberater:innen ist, Ihr rationales Denken auszuschalten und Ihre Emotionen die Kontrolle übernehmen zu lassen.

Doch wie Leser:innen von Herrn Walz wissen, kosten Sie Ihre Emotionen beim Thema Finanzen meist viel Geld.

Die Todsünden – 1. Zeitdruck

Vielleicht hatten Sie auch schon das zweifelhafte Vergnügen, in einem Beratungsgespräch von bereits fertiggestellten Antragsunterlagen überrascht zu werden.

Sie dachten vielleicht, Sie sprechen erstmal Angebote durch. Aber der/die Berater:in hat schon das perfekte Angebot für Sie gefunden. Da kann man den Vertrag doch gleich abschließen. Eine vorzeitige Aushändigung der vorvertraglichen Informationen (mit genügend Bedenkzeit – alles unter drei Tagen zählt nicht) wird hier einfach ignoriert.

Und warum? Pro Abschluss gibt es dieselbe Provision für den/die Berater:in, egal, ob die Beratung zehn Stunden gedauert hat oder zwei.

Je weniger Zeit Sie jedoch zur Verfügung haben, desto höher ist Ihr Risiko, bei existenziellen Versicherungen oder komplexen Finanzprodukten (und davon gibt es viele) wichtige Details zu übersehen und kritische Fragen nicht stellen zu können.

Warnzeichen: Sätze wie „Ich kann Ihnen das jetzt erklären, aber Sie wollen doch auch nicht wissen, wie genau ein Auto funktioniert – Hauptsache es fährt, oder?“, sollten Sie zum Aufstehen und Gehen bewegen.

Tipp: Bestehen Sie auf die Zeit, die Sie brauchen, um alles zu verstehen, sich unabhängig zu informieren und kritische Fragen stellen zu können. Wird Ihnen diese Zeit nicht gewährt, ist die Basis für eine langfristige und vertrauensvolle Geschäftsbeziehung nicht gegeben.

Die Todsünden – 2. Angst

Mit Angst lässt sich viel Geld verdienen, vor allem in der Finanzberatung. Die sogenannten „Crashpropheten“ machen das leider erfolgreich vor. Auch in der alltäglichen Beratung wird Angst gerne eingesetzt, um neue Produkte zu verkaufen oder bestehende schlecht zu reden.

Warnzeichen: Sie hören Sätze wie „Stellen Sie sich mal vor, es passiert X. Wären Sie dann nicht froh, wenn Sie Versicherung Y hätten?“. Natürlich gibt es Versicherungen, die Sinn ergeben – es gibt aber deutlich mehr, die Sie vermutlich nicht brauchen.

Tipp: Stellen Sie sich vor Abschluss einer Schadensversicherung die folgenden Fragen:

- Was ist der finanzielle worst case, den ich mit der Versicherung absichere?

- Kann und möchte ich mir diesen finanziellen worst case im Notfall leisten?

Kommen Sie mit bestehenden Produkten in eine neue Beratung, werden Sie wahrscheinlich erst einmal die Nachteile Ihrer und die Vorteile der neuen Produkte aufgezählt bekommen. In letzter Zeit werden vor allem ETFs/Indexfonds von vermeintlichen Expert:innen immer mehr schlecht geredet.

Warnzeichen: Sätze wie „Der Marktanteil von ETFs ist gefährlich hoch“ oder „Passiv Investieren funktioniert nur in entwickelten Märkten“ sind nur zwei Beispiele von vielen. Es wird versucht, Anleger:innen zu verängstigen. Ziel ist es, das eigene Produkt des Finanzvertrieblers zu verkaufen.

Tipp: Möchten Sie Ihre bestehenden Verträge/Anlagen prüfen lassen, sollten Sie dies bei jemanden tun, den Sie für die Prüfung und nicht den Verkauf bezahlen.

Dazu bieten sich Honorarberater:innen oder Verbraucherschutzzentralen an. Diese verdienen auch dann etwas, wenn sie zu dem Ergebnis kommen, dass Sie nichts tun müssen.

Bei einer provisionsbasierten Beratung können Sie zwar auch auf eine gute Prüfung hoffen, aber es besteht der Interessenskonflikt, Ihnen ein neues Produkt schmackhaft machen zu müssen, um etwas zu verdienen.

Die Todsünden – 3. Intransparenz

Wissen Sie eigentlich, wie viel Ihr:e Berater:in mit dem Abschluss verdient? Neben der Funktionsweise bestimmter Anlageprodukte lässt vor allem bei den Kosten die Transparenz zu wünschen übrig.

Jetzt werden einige aufschreien und sagen: „Das stimmt so nicht, das steht alles in den Vertragsunterlagen!“. Hand aufs Herz, wann haben Sie sich das letzte Mal Ihre zum Beispiel 75 Seiten Vertragswerk durchgelesen? Oder haben Sie doch lieber auf den/die Berater:in vertraut?

Schauen wir uns ein Beispiel an:

- Beispielprodukt: Fondsgebundene Rentenversicherung (FRV)

- Alter bei Abschluss: 27 Jahre (Laufzeit: 40 Jahre)

- Monatliche Sparrate: 200 Euro

- Bewertungssumme (Grundlage für Abschlusskosten): 96.000 Euro (200 Euro x 12 x 40)

- Abschlusskosten (i.d.R. 2,5% der Bewertungssumme): 2.400 Euro

Kostet Sie die Finanzberatung über die Provision 2.400 Euro? Ja und Nein.

Von den Abschlusskosten nimmt sich auch der Versicherer etwas und wenn Ihr:e Berater:in nicht solo, sondern in einem Vertrieb o.ä. tätig ist, bekommt er/sie auch nur einen Teil vom Kuchen.

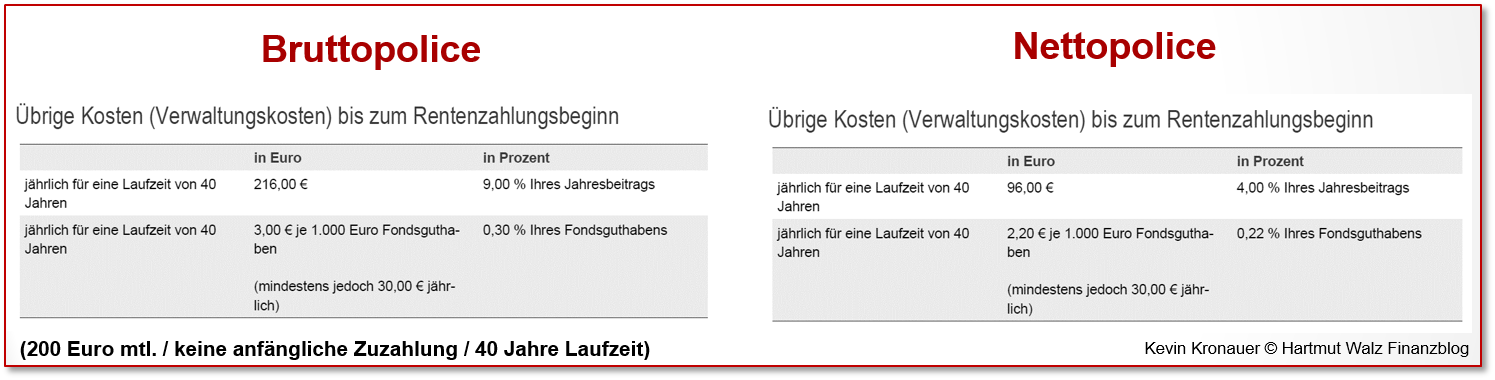

Allerdings sind die von den Versicherern in der Praxis ausgezahlten Provisionen meist deutlich höher als 2,5% und eher bei 3,5% bis 5,0%. Das Geld wird über andere Kostenarten des Vertrages, wie bspw. die Verwaltungskosten, quersubventioniert.

An folgendem Vergleich zwischen einer Nettopolice (provisionsfrei) und einer Bruttopolice (provisionsbehaftet) desselben Versicherers und Produkts lässt sich dies gut erkennen:

Warnzeichen: Sätze wie „Die Kosten sind doch zweitrangig, wenn die Rendite stimmt.“ sollten bei Ihnen die Alarmglocken läuten lassen. Ihre Rendite wird maßgeblich von den Kosten beeinflusst. Achten Sie also bei allen Anlage- und Vorsorgeverträgen auf niedrige Kosten.

Tipp: Eine gute Beratung ist ihr Geld wert und natürlich sollen Berater:innen für ihre Dienstleistung auch entlohnt werden. Aber nur, wenn Sie die tätsächlichen Kosten der Beratung kennen, können Sie für sich entscheiden, ob Ihnen die Beratung das wert ist.

Fragen Sie explizit danach und lassen Sie sich nicht abwimmeln. In einer hochwertigen Beratung bekommen Sie Kosten transparent dargelegt. Stellt sich der/die Berater:in quer oder versucht Sie mit vagen Aussagen zu befriedigen, oder Ihnen gar ein schlechtes Gewissen für die Frage zu machen, sollten Sie sich verabschieden.

Die Todsünden – 4. Künstliche Verknappung & Exklusivität

Erste Klasse fahren in der Bahn oder die Lufthansa Lounge nutzen – Exklusivität hat ihren Preis und fühlt sich gut an. Mit teuren Büros und Berater.innen mit Maßanzügen lebt auch die Finanzberatung Exklusivität.

Doch sagt dies etwas über die Qualität der Beratung aus? Und wer bezahlt Büro und Anzug eigentlich? Natürlich kann eine Beratung exklusiv und gleichzeitig sehr gut für Sie sein. Sollten Sie allerdings auf Berater:innen treffen, welche vorranging Exklusivität nutzen, um Sie von der Beratung zu überzeugen, sollten Sie dies kritisch prüfen.

Warnzeichen: Künstliche Verknappung ist ein gern genutztes Marketingtool. Sprüche wie „Das Produkt bekommst du so nur bei uns“ oder „Ich nehme eigentlich keine neuen Kund:innen mehr an“ sollen einen Kaufimpuls bei Ihnen auslösen und Sie nicht lang überlegen lassen.

Tipp: Lassen Sie sich von der Exklusivität nicht blenden und seien Sie genauso kritisch, wie bei einer Beratung im Baustellencontainer. Und bei der künstlichen Verknappung können Sie sich sicher sein, dass auch wieder neue Angebote kommen – genau wie bei beim Online-Shopping.

Die Todsünden – 5. Gier

Mit einseitigen Betrachtungsweisen versuchen Berater:innen, Sie durch Ihre Gier vom rationalen Denken abzubringen.

Warnzeichen: Unsere Gier zu wecken, ist leider relativ einfach. Möchte man Ihnen bspw. einen Riester-Vertrag verkaufen, hören Sie eventuell den Satz: „Das Geld (die Riester-Förderung) liegt auf der Straße. Willst du dir das entgehen lassen?“. Möchte man Ihnen einen aktiven Fonds vermitteln, sucht man einfach einen, der in den letzten fünf Jahren (wahrscheinlich rein aus Zufall) überdurchschnittlich gut gelaufen ist, und zeigt Ihnen, wie viel Geld Sie damit bis heute verdient hätten.

Tipp: Fragen Sie nach den Nachteilen der angebotenen Produkte (mir ist keins bekannt, das keine hat) und/oder nach denen Vertragskonstellation. Wenn Sie das Gefühl haben, dass die Nachteile heruntergespielt werden, werfen Sie einen Blick in den Blog von Herrn Walz – die Chancen stehen gut, dass Sie hier eine differenziertere Sicht finden.

Die Todsünden – 6. Unwahrheiten

Zu guter Letzt die schlimmste, aber auch seltenste Todsünde. Ich bin mir sicher, dass viele Berater:innen in Deutschland der festen Überzeugung sind, etwas Gutes für ihre Mandant:innen zu tun. Wissentliche Lügen sind aus meiner Erfahrung eher die Ausnahme. Fachliche Unwahrheiten werden hingegen leider oft verbreitet.

Warnzeichen: Ein Klassiker ist die Behauptung, dass Sie trotz Beratungskosten durch die steuerlichen Vorteile von Produkt X am Ende mehr Kapital haben, als wenn Sie die Geldanlage selbst in die Hand nehmen (z.B. passiv Investieren mit ETFs). Dass diese Aussage sehr fragwürdig ist, merken Sie am Vergleich mit anderen Dienstleistungen. Wenn Sie bspw. beim Bäcker ein Brötchen kaufen, ist dieses ja auch teurer, als wenn Sie es selbst backen. Und das ist auch in Ordnung. Denn Sie sparen Zeit und das Brötchen schmeckt wahrscheinlich auch besser.

Es ist zwar realistisch, dass Sie mit einer professionellen Finanzberatung am Ende mehr Kapital als in Eigenregie haben. Allerdings nicht aufgrund steuerlicher Vorteile, sondern weil der/die Berater:in Ihnen dabei hilft, kostspielige Fehler zu vermeiden.

Tipp: Lassen Sie sich beraten, wenn Sie sich nicht selbst darum kümmern möchten oder können. Zum Beispiel wenn Ihnen die nötige Expertise fehlt oder wenn Sie nicht das Risiko eingehen wollen, durch Ihre Emotionen Geld zu verlieren.

In einer hochwertigen Finanzberatung wird man Ihnen auch klar machen, dass Sie sich für die Beratung der Beratung wegen entscheiden sollten. Versucht man Ihnen jedoch weiszumachen, dass Sie den/die Berater:in brauchen, um das einzigartige Produkt X zu bekommen, sollten Sie dies sehr kritisch hinterfragen.