Sofern Sie Ihr Wissen zu Bausparverträgen nochmal auffrischen möchten, finden Sie am Ende des Beitrags den Exkurs „Was Sie über Bausparverträge wissen sollten“.

Einleitung

Sicherlich haben Sie auch schon mal den Spruch „viel hilft viel“ gehört. Bei Finanzprodukten ist dies allerdings meist ein schlechtes Motto. Zumindest für die Kundinnen und Kunden. Entsprechend staunen musste ich, als ich die Unterlagen einer Mandantin gesichtet – und darin nicht einen, nicht zwei, nein: zwölf (!) Bausparverträge entdeckt habe. Aber fangen wir von vorne an.

Ein ungutes Gefühl

Ein Mandant fragte mich, ob ich einmal über die Finanzen und Versicherungen seiner Mutter schauen könnte. Er habe da schon immer ein ungutes Gefühl. Aber seine Mutter hatte sich bis jetzt immer auf den Bekannten aus dem Freundeskreis verlassen. Der sei Versicherungsmakler und regele das alles für sie. Jetzt sei dieser Bekannte aber in Rente gegangen. Daher bräuchte die Mutter ohnehin einen neuen Berater.

Das erste Treffen mit der Dame, schon seit ein paar Jahren Rentnerin, war sehr freundlich. Entgegen den Befürchtungen ihres Sohnes freute sie sich regelrecht, dass ihr jetzt einmal jemand einen strukturierten Überblick verschaffte. Nach dem Tod ihres Mannes hatte sie diesen nämlich verloren.

12 Bausparverträge

Nachdem ich alle ihre Finanz- und Versicherungsorder erhalten hatte, begann ich, die gewünschte Übersicht über ihre finanzielle Gesamtsituation zu erstellen. Den Gesamtüberblick kann ich aus Platzgründen hier nicht darstellen. Die zwölf Bausparverträge aber schon!

Bekannte Bausparkassen in Deutschland sind die Schwäbisch Hall, die LBS und die BHW. Diese werden vor allem über die

- Volksbanken (Schwäbisch Hall),

- Sparkassen (LBS) und

- die Deutsche Bank (BHW)

vertrieben.

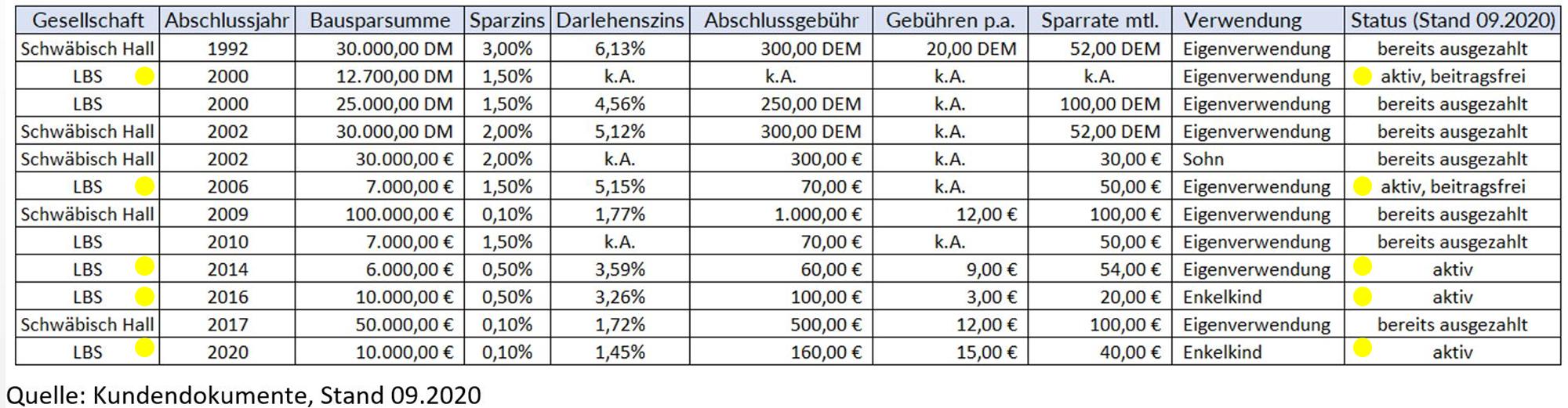

Die Bausparverträge meiner Mandantin stammen ausschließlich von der Schwäbisch Hall und der LBS. Sie wurden ihr alle über die Hausbank/en vermittelt. Begonnen hat die Sammlung an Bausparverträgen meiner Mandantin im Jahr 1992 mit der Schwäbisch Hall. Elf weitere Bausparverträge später endete die Sammlung dann schließlich im Jahr 2020. In Summe wurden 97.700 DM und 220.000 Euro Bausparsummen vermittelt. Für diese hat die Mandantin allein ca. 2.600 Euro reine Abschlussgebühren gezahlt. Die Darlehensphase der Bausparverträge hat die Mandantin nie in Anspruch genommen.

Die 12 Bausparverträge auf einen Blick:

Um die bestehenden Lücken zu füllen und mögliche Umwandlungen oder Tarifwechsel zu identifizieren und damit Doppelzählungen zu vermeiden, wurden die LBS und Schwäbisch Hall schriftlich kontaktiert. Die Antworten führten aber inkl. der aktuellen Kontoauszüge des Girokontos der Mandantin nur dazu, dass wir identifizieren konnten, welche Bausparverträge im September 2020 noch existierten. Das mag für einige von Ihnen banal klingen. Allerdings hatte die Mandantin auch diese Übersicht nicht. Dies stimmt mit meiner überwiegenden Beratererfahrung überein – einen Gesamtüberblick gibt es oft nicht.

In Summe waren noch fünf Bausparverträge aktiv. Drei davon wurden noch monatlich bespart und zwei waren beitragsfrei. Leider konnte sich die Mandantin nicht mehr genau erinnern, wie es zu dieser Aufstellung gekommen ist. Jedoch kann es gut sein – wenn auch nicht beweisbar –, dass Verträge auf Rat des Vermittlers beitragsfrei gestellt wurden, nur um neue abschließen und besparen zu können.

Viel hilft nicht immer viel…

Doch die entscheidende Frage lag noch vor uns: Erfüllen die 12 Bausparverträge überhaupt die finanziellen Bedürfnisse meiner Mandantin?

Dafür erarbeiteten wir in einem ganzheitlichen Beratungsprozess vier Themengebiete:

- Funktion, Vor- und Nachteile eines Bausparvertrages

- Einnahmen-/Ausgaben-Übersicht

- Vermögens-/Verbindlichkeiten-Übersicht, inkl. Definition und Aufbau eines Notgroschens

- Finanzplanung und Festlegung der finanziellen Ziele, inkl. Berücksichtigung der noch aktiven Bausparverträge

Durch unsere gemeinsame Analyse und Besprechung wurde der Mandantin während des Beratungsprozesses schnell klar, dass die angeblichen „Beratungen“ in den letzten Jahrzehnten eher ein reiner Produktverkauf waren.

- Nachteile eines Bausparvertrages waren nie ein Thema bei den fast jährlichen „Servicegesprächen“ der Banken.

- Schon die „Basics“ einer Beratung fehlten, um die finanziellen Bedürfnisse der Mandantin zu verstehen. So fehlte z.B. eine Analyse ihrer Einnahmen und Ausgaben.

- Auch alternative Sparformen wurden laut der Mandantin nicht erwähnt. Bis ins Jahr 2020 – da wurde ihr ein kostenintensiver defensiver Mischfonds der Union Investment verkauft.

Die Mandantin hatte sich aber auch immer sehr wohl gefühlt in den Gesprächen und ein großes Vertrauen in die altbekannte Bank. Deswegen hatte sie die obigen Punkte nie infrage gestellt.

So sollte es weiter gehen

Bei unserer Beratung identifizierten wir gemeinsam die folgenden Prioritäten der Mandantin:

- Aufbau eines Notgroschens: Abgesehen von den Bausparverträgen besaß sie keinerlei finanzielle Rücklagen, z.B. Instandhaltungsrücklagen für das Eigenheim.

- Vermögenserhalt: Werterhalt nach Inflation für das über den Notgroschen hinaus bestehende Kapital.

- Vermögensaufbau: Monatliche Investition einer festgelegten Sparrate für ihre Enkelkinder.

Was sollte man nun aber mit den noch aktiven Bausparverträgen machen?

Passend zu den Zielen der Mandantin entwarfen wir folgenden Plan:

- Notgroschen: Die beitragsfreien LBS Bausparverträge aus den Jahren 2000 und 2006 mit je 1,50% Sparzins bestehen lassen als Alternative zum Tagesgeldkonto. Dies, da die Bauspargebühr ja ohnehin schon bezahlt und verloren war (versunkene Kosten).

- Vermögenserhalt: Da der noch aktive LBS Bausparvertrag aus dem Jahr 2014 mit 0,50% Sparzins und mit einer nominalen Rendite nach Kosten von durchschnittlich 0,02% p.a. bis 2024 zum Vermögenserhalt (nach Inflation) ungeeignet ist, bat die Mandantin um eine Beratung zu alternativen Sparformen.

- Vermögensaufbau Enkelkinder: Auch die noch aktiven LBS Bausparverträge aus den Jahren 2016 und 2020 mit 0,50% und 0,10% Sparzins sind für einen Vermögensaufbau nicht geeignet. Deshalb bat die Mandantin um eine Beratung zu alternativen Sparformen für die Enkelkinder.

Kurzfristige Plananpassung

Für den Notgroschen und die Instandhaltungskosten kam allerdings alles etwas anders als geplant: Die Mandantin informierte mich im Laufe des Beratungsprozesses, dass nun das Dach und die Heizung bei ihrem Eigenheim neu gemacht werden und sie aufgrund zu niedriger Rücklagen auf dem Girokonto auf die Bausparverträge zugreifen müsse. Also kündigte die Mandantin notgedrungen die Bausparverträge der LBS aus dem Jahr 2000, 2006 und 2014, um die Instandhaltungskosten zu decken. Zumindest ein zusätzlicher Kredit oder die Nutzung des (zudem noch nicht zuteilungsreifen) Bauspardarlehens war nicht notwendig.

Es blieben die Bausparverträge der LBS aus dem Jahr 2016 und 2020 übrig, die sie für die Enkelkinder angelegt hatte. Auch diese kündigte meine Mandantin wegen der geringen Sparzinsen. Das daraus freiwerdende einmalige Kapital nutzte sie als neuen Grundstein für ihren Notgroschen. Die freiwerdende monatliche Sparleistung aus den beiden Bausparverträgen investiert meine Mandantin nach eingehender Beratung, Wissensvermittlung und Besprechung der Risiken sowie der Erstellung eines psychometrischen Risikoprofils nun zu 100% in einen globalen streuenden Aktien-ETF für die Enkel.

Einen Bausparvertrag möchte sie auf jeden Fall nicht mehr abschließen 😊

Ergebnisoffene Beratung statt Verkauf

Aufgrund ihrer bisherigen finanziellen Aufstellung hatte ich fälschlicherweise zunächst vermutet, dass die Mandantin Aktieninvestments kritisch gegenübersteht. Doch ganz im Gegenteil: Sie war sehr wissbegierig, aufgeschlossen und überhaupt nicht abgeneigt. Sie fragte gezielt nach und verstand sehr schnell, dass der globale Aktienmarkt eine sehr attraktive Möglichkeit ist, langfristig Vermögen aufzubauen. Und sich deutlich besser dazu eignet, als ein Bausparvertrag.

Auch hier hatte also ihre bisherige „Beratung“ versagt: Entgegen meiner Vermutung, dass die Kundin von ihrer grundsätzlichen Einstellung her dem Aktienmarkt eher kritisch gegenübersteht, wurde sie lediglich nie neutral und ergebnisoffen dazu beraten und hatte vor allem deshalb diese Anlageform überhaupt nicht in Betracht gezogen. Am Ende war ich vor allem sehr beeindruckt von ihrer Wissbegierde, ihrer Offenheit und ihrer Flexibilität.

Ein Leben ohne Bausparverträge: nicht nur möglich, sondern meistens sinnvoll 😊

Heute bespart die Mandantin also monatlich jeweils einen globalen Aktien-ETF für ihre Enkelkinder. Zudem hat sie ein Tagesgeldkonto eröffnet und einen Dauerauftrag angelegt, um den Notgroschen weiter aufzubauen und Instandhaltungsrücklagen für das Eigenheim zu bilden. Sie konnte darüber hinaus ihre Ausgaben reduzieren und kommt auch ohne Bausparverträge sehr gut zurecht.

Was bedeutet das für Sie?

Schließen Sie bitte keinen Bausparvertrag ab, um einfach nur Geld anzusparen. Bedenken Sie auch, dass ein Bausparvertrag nicht automatisch die beste Lösung für eine Eigenheimfinanzierung ist und viele versteckte Nachteile und Risiken aufweist.

Sehen wir uns das konkret an:

1. Geldanlage

Dazu ist ein Bausparvertrag kein sinnvolles Instrument.

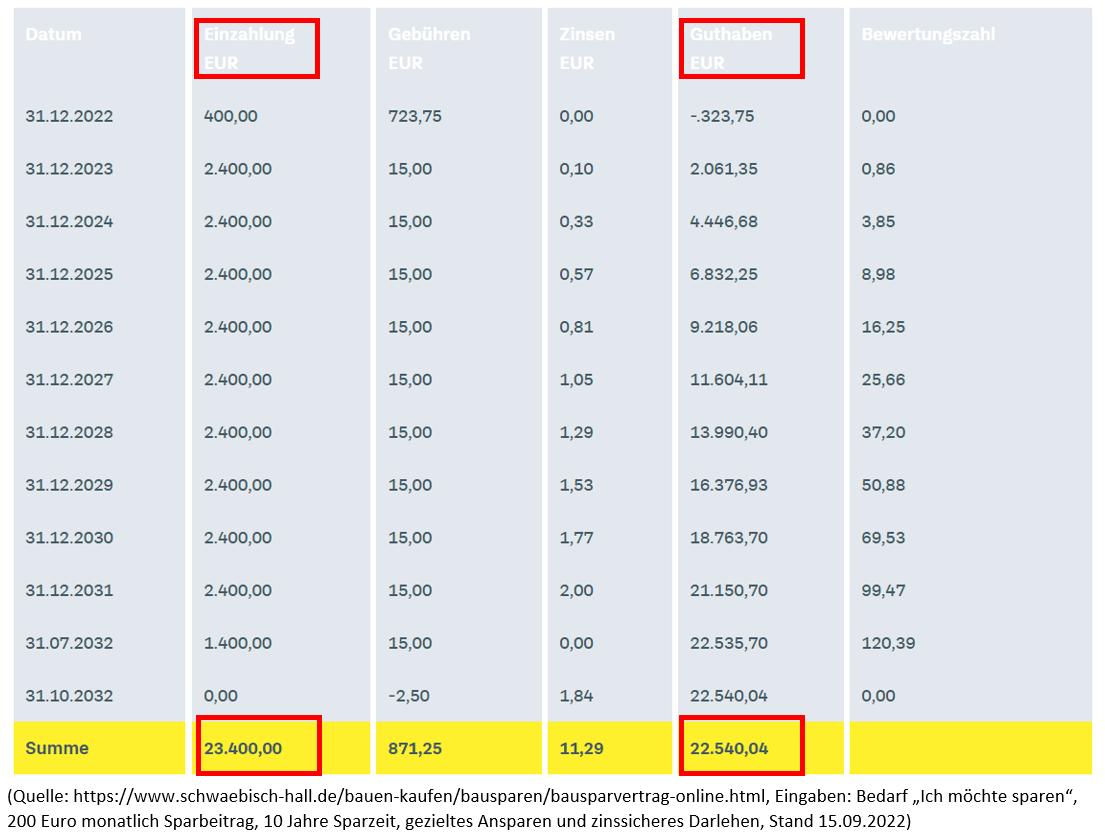

Sofern Sie mir nicht glauben, können Sie auch einfach den Bausparrechner der Schwäbisch Hall nutzen. Nachdem Sie ihre Rahmendaten festgelegt haben und auf „Online abschließen“ klicken, können Sie sich die Rentabilität Ihres Bausparvertrages unter „Sparplan“ genau anschauen.

Hier ein kleines Beispiel:

Der Bausparrechner zeigt, dass das Guthaben klar unter der Summe der Beiträge liegt – was nur an einem negativen Effektivzins liegen kann. Von Inflationsausgleich reden wir hier noch überhaupt nicht. Und diesen Verlust rechnet Ihnen sogar der Bausparrechner der Bausparkasse Schwäbisch Hall aus!

2. Eigenheimfinanzierung

Auch wenn Sie sich noch unsicher sind, ob Sie einmal ein Eigenheim finanzieren möchten, müssen Sie keinen Bausparvertrag abschließen.

Ein einfacher ETF-Sparplan und ein Tages- oder Festgeldkonto können ebenfalls sehr gut und vor allem flexibler und rentabler für den Eigenkapitalaufbau genutzt werden. Durch das wahrscheinlich höhere angesparte Eigenkapital benötigen Sie dann auch nur ein geringeres Darlehen. Und können sich dadurch notfalls auch höhere Darlehenszinsen leisten. Damit schlagen Sie in Summe den Bausparvertrag.

Eine Alternative zur Zinssicherung kann aber auch ein Forward-Darlehen sein.

Hinterfragen Sie also dringend beim Verkaufsgespräch in der Bank, ob Sie diesen Bausparvertrag wirklich benötigen. Lassen Sie Angebote von Ihrer Hausbank unbedingt extern und unabhängig prüfen. Also nicht von der Bausparkasse oder Ihrer Hausbank. Sondern z.B. von Verbraucherschutzzentralen oder HonorarberaterInnen – also Stellen, bei denen Sie sich sicher sein können, dass Ihre Interessen und nicht eine Vermittlungsprovision im Vordergrund stehen. Ihren kritischen Geist sollten Sie aber auch hier nicht daheimlassen.

Sofern ein Bausparvertrag in seltenen Fällen doch sinnvoll für Ihre Eigenheimfinanzierung, Modernisierung oder Renovierung ist, schließen Sie bitte nur einen und nicht alle paar Jahre wieder einen neuen Vertrag ab. Um die Abschlusskosten niedrig zu halten, sollten Sie dann eher Bausparverträge mit geringen Bausparsummen (< 50.000 Euro) nutzen. In Kombination mit der Wohnungsbauprämie und dem Trick 17 von Herrn Walz (zum Beitrag) kann der Bausparvertrag in wenigen Fällen auch eine sinnvolle Alternative sein. Achten Sie des Weiteren auf eine realistische und sinnvolle Zuteilungsreife. Manche Bausparverträge meiner Mandantin wären aufgrund zu hoher Bausparsummen und zu niedriger Sparbeiträge teilweise erst nach mehr als 20 Jahren zuteilungsreif gewesen. Hier liegt leider die Vermutung nahe, dass die Bank wohl einfach möglichst viel Provision bei gegebenen Sparbeitrag rausholen wollte.

Sofern Sie jemanden aus dem Freundes- oder Bekanntenkreis kennen, der ähnlich aufgestellt ist, wie es meine Mandantin war und Bausparverträge unreflektiert als Ansparprodukte nutzt, weisen Sie diese Person doch gern freundlich auf diesen Gastbeitrag hin.

Fazit

Hätte man meine Mandantin 1992 und in den Jahren danach ganz einfach nach ihren finanziellen Zielen (in ihrem Fall „vermögenssicherndes Sparen“) gefragt und über die verschiedenen Möglichkeiten unabhängig informiert, hätte sie wahrscheinlich niemals auch nur einen einzigen Bausparvertrag abgeschlossen. Sondern finanziell attraktivere Anlageformen genutzt.

Leider hat sich ihre Hausbank allerdings Jahr für Jahr dazu entschieden, sie zu verraten, statt sachgerecht zu beraten. Und es vorgezogen, über einen reinen Produktverkauf einfache und schnelle Provisionseinnahmen zu kassieren. Einen weiteren ähnlichen Fall finden Sie übrigens auch in einem Beitrag des NDR. Mein Fall scheint also leider kein Einzelfall zu sein, aber mit ihrer Hilfe und zunehmendem Verbraucherwissen hoffentlich einer von immer wenigeren.

Hintergrundinformation: Was Sie über Bausparverträge wissen sollten

Der Bausparvertrag ist eines der beliebtesten Finanzprodukte der Deutschen, auch wenn die Gesamtanzahl in den letzten Jahren rückläufig ist (Ende 2021 gab es 23,8 Millionen Bausparverträge in Deutschland, also ca. 28% weniger als Ende 2000). Er nutzt das Prinzip des sogenannten „kollektiven Sparens“: Die Sparer:innen begnügen sich in der Ansparphase mit einem vergleichsweisen geringen Zins, damit die Darlehensnehmer:innen (vorher selbst Sparer:innen) dadurch günstig finanzieren können – so zumindest die Theorie…

Der Bausparvertrag teilt sich in zwei Phasen auf, die Sparphase und die Darlehensphase. Im Zentrum steht die Bausparsumme, die gleichzeitig auch die Basis für die Provisionierung des Vermittlers darstellt.

- Sparphase: Meist müssen erst 30-50% der Bausparsumme (die sogenannte Zuteilungsreife) angespart werden, bevor einem die restliche Summe als Darlehen zur Verfügung gestellt wird.

- Darlehensphase: Das Versprechen des Bausparvertrages ist, immobilienbezogenen Kreditbedarf günstiger zu finanzieren als mit einem normalen – also marktüblichen – Immobilienkredit dank der niedrigen Darlehenszinsen.

- Aber Achtung: Dabei handelt es sich um eine Zinswette und nicht wirklich um ein Versprechen. Sinkt der allgemeine Marktzins für Immobilienfinanzierungen bis zum Darlehensbezug finanziert der Bausparer teurer, als wenn er einen klassischen Immobilienkredit genutzt hätte. Er wird vernünftigerweise entscheiden, auf den Bausparkredit zu verzichten und sich günstiger am Markt finanzieren. Seine Zinsverluste in der Ansparphase waren in diesem Fall vergebens.

Mögliche Vorteile eines Bausparvertrages

- Zinssicherheit: Kalkulationssicherheit, denn die Spar- aber vor allem Darlehenszinsen stehen mit Abschluss des Bausparvertrages fest. Als Alternative kann hierzu aber auch ein Forward-Darlehen genutzt werden.

- Staatliche Förderung und Boni: Durch bspw. Arbeitnehmersparzulage, Wohnungsbauprämie, Wohnriester, Bonuszinsen, oder Junge Leute Bonus – allerdings immer an bestimmte Voraussetzungen und Bedingungen geknüpft und in der Höhe sehr „überschaubar“.

- Keine Grundschuldeintragung: Kein Eintrag der Grundschuld im Grundbuch bei Bausparkrediten unter 50.000 Euro (schauen Sie sich hierzu den „Trick 17“ aus dem Beitrag von Herrn Walz an).

- Anlagemöglichkeit: Nutzung als Ersatz für Tages- oder Festgeld bei alten Bausparverträgen mit im Marktvergleich hohen Zinsen möglich (Kündigungsfristen und/oder -gebühren beachten!)

Mögliche Nachteile eines Bausparvertrages

- Hohe Kosten: Abschlusskosten von 1 bis 1,6% der Bausparsumme – Sie starten also im Minus. Zusätzlich kommt meist noch ein Jahresentgelt von 6-20 Euro hinzu.

- Geringe Sparzinsen: In der Ansparphase nach Abzug von Kosten und Inflation fast immer eine negative Rendite. Sie vernichten also Vermögen, statt es aufzubauen.

- Ungewissheit: Der Zuteilungszeitpunkt des Darlehens kann sich verschieben, was die Planung über den Haufen werfen kann. Fatal: Gerade wenn die Marktzinsen sehr hoch und das Bauspardarlehen daher besonders attraktiv ist, setzt ein „Run“ auf diese Darlehen ein, welches die Finanzierungskraft des Kollektivs überfordert. Die Bausparkassen verzögern in solchen Situationen einfach die Zuteilung, was dazu führt, dass die zunächst leer ausgehenden Kunden teure Zwischenfinanzierungen – zynischer Weise meist gerade bei der gleichen Bausparkasse – eingehen müssen.

- Falsche Anwendung: Der Verkauf von Bausparverträgen findet häufig ohne Rücksicht auf die Lebensplanung und die Bedürfnisse der Kund:innen statt (bspw. zu niedrige oder zu hohe Bausparsummen, Kund:in will gar nicht bauen/kaufen/modernisieren/renovieren).

- Zwangskündigung: Mögliche Kündigung von Altverträge mit hohen Sparzinsen und Vermeidungsaktionen der Bausparkassen, wie bspw. Tarifwechsel, um Bonuszinsen zu umgehen (siehe Blogbeitrag „Wenn aus Freunden Feinde werden“ von Herrn Walz).

- Fehlende Regulierung: Bausparverträge unterliegen deutlich weniger Regulierung als andere Finanzprodukte, weswegen sie übermäßig unkompliziert und viel verkauft werden können.

- Komplexität: Es sind für Kund:innen kaum zu durchblickende Kombinationen möglich, die sehr häufig extrem unvorteilhaft sind (Bausparvertrag + Finanzierung, Bausparvertrag als Tilgungsersatz, Bausparsofortfinanzierung, Wohn-Riester, etc.).

- Hohe Cash-Belastung: Die hohen Tilgungsbeträge von Bauspardarlehen passen häufig nicht zur Zahlungsfähigkeit der Kunden.

- Lange Wartezeit beim Darlehen: Bei hohen Bausparsummen und niedrigem Sparbeitrag ist das Darlehen erst sehr spät zuteilungsreif, d.h. für Kund:innen abrufbar. Die Ursache für dieses Missverhältnis liegt meist darin, dass der Vermittler versucht bei gegebener Sparfähigkeit die erzielbare Abschlussgebühr zu maximieren.